[行情]8月华北:大阅兵前水泥供需受限价格暂稳

8月,华北水泥市场价格整体稳定,天津港爆炸事件未对区域水泥市场造成明显影响,北京大阅兵对周边地区提前进行限产、停产等措施短期内刺激了水泥需求增长,但措施开始执行后供需迅速回落,周边区域水泥价格暂稳。晋蒙水泥市场无明显起色,价格低位稳定运行。...

与其他行业相比,产品属性无高库存干扰,在需求蛋糕较去年仍有所放大条件下,行业经营优于其他!产能过剩是目前大多数行业所面临的共同困境,但水泥没库存干扰,其他面临的是产能过剩和高库存两项困局!...

上半年,中南地区需求增速-1.42%,与去年同期7.8%的增速相比下滑9个百分点。基于此,我们认为华新水泥公司内生销量也难言改善;不过,由于14年年底公司桑植2500TPD产线投产,以及柬埔寨产线的放量,预计上半年销量也有小幅增长。...

本文试图梳理京津冀水泥行业及上下游产业链随区域经济发展的变化历程,以及通过分析目前京津冀各自发展现状及未来协同趋势,来展望未来区域内水泥及相关行业的发展走势。...

自2014年以来各地市场需求低靡引致各水泥企业间的价格大战被迫重新上演,市场硝烟弥漫、哀鸿遍野。价格是市场供求关系的晴雨表,尤其是在行业景气下滑之时,价格竞争是就会体现的淋漓尽致。只有经历市场优胜劣汰的“洗礼”,水泥行业才能快速实现转型升级。...

面对水泥行业经济运行严峻形势,为化解水泥行业产能严重过剩矛盾,促进行业经济平稳运行和转型发展,2015年7月1日,工业和信息化部原材料工业司在京召开水泥行业部分重点企业负责人座谈会。...

尽管全国水泥需求不景气,券商看好区域主题下的京津冀和新疆:1、相关刺激措施落地有望带来需求持续性复苏,期待下半年能有所体现;2、供给端投放接近尾声,淘汰落后也持续推进;3、企业自律意识增强:主导企业通过错峰生产奠定较好的库存基础。...

新常态下,水泥企业更应该及时转变发展思路,通过淘汰落后、限制新增、联合重组、市场竞合、自律限产、国际产能合作等方式,围绕“供给”多管齐下,保持供给与需求、销量与价格的动态平衡,争取良好的效益,进而加快结构调整和转型升级步伐,促进行业健康可持续发展。...

华新则是国内协同处置业务的排头兵:目前公司运行和在建的环保工厂共计20家,年处置能力达446万吨,同比13年提升74%。同时,2014年公司环保业务收入突破1.2亿元,同比增长13%。环保业务是公司中期拳头业务,未来有望借此再造一个华新。...

3月20日,中国水泥行业的领袖人物——中国建材集团董事长宋志平应邀出席中国水泥协会在杭州召开的“2015年中国大型水泥企业领导人圆桌会议”(C12+3峰会)。他认为这个会议非常重要,大企业领导人坐在一起共同研究产业政策、研究水泥市场,共同讨论形成一致性的意见,能够推动行业的进步和健康发展。...

3月5日,李克强总理在全国人民代表大会上做的政府工作报告指出,在房地产市场走低、通货紧缩抬头的形势下,中国计划将今年的GDP增长目标由之前的7.5%下调至7%,为22年来最低。在此形势下,水泥行业会怎样?...

华新水泥海外布局已走在行业第一阵营,目前在塔吉克斯坦一期3000t/d生产线已经投产,二期1000t/d仍在建,2015年也将投产,三期也在规划中。...

中债资信评级业务总部副总经理张双双阐述了2015年水泥行业信用展望观点。她指出,2014年行业需求疲软,但在供给端支持下整体弱势平稳运行。2015年水泥行业的主要下游行业表现不一,房地产行业处于周期性底部,民用投资低位增长,基础设施投资保持较快增长,整体预计水泥行业需求维持弱势格局。...

12月23日,杭州水泥行业协会二届六次会员大会暨换届大会在锦苑西溪大厦召开。会议选举了第三届理事会领导成员,杨鸿明续任新一届协会理事长,卢新民为常务副秘书长,王建林,吴水良为副秘书长。...

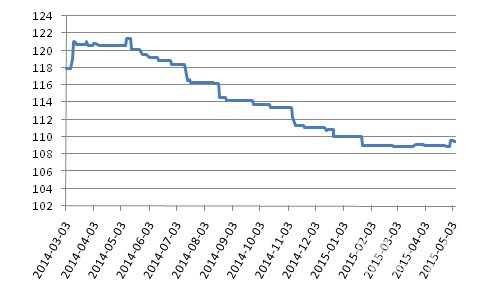

受固定资产投资增速下滑特别是房地产投资增速下滑影响,2014年以来水泥行业下游需求疲软,1~10月全国水泥产量同比仅增长2.50%,增速同比下滑6.55个百分点。受此影响,行业收入及利润增速均呈现较为明显下降趋势,但受益于竞争秩序改善和成本端利好,行业同比仍实现较好盈利。...

APEC会议结束后,京津冀地区通行、施工、生产已恢复正常,但是市场需求并未因前期停顿迅速增长,水泥市场成交情况基本恢复节前水平。...

受鲜菜、猪肉价格回落等因素影响,10月我国居民消费价格总水平(CPI)涨幅继续维持在1.6%的低位,再创近5年来新低。...

水泥:业绩高增长,南北区域分化加大,关注华东中南优势区域。2014 年水泥行业二季度单季收入同比上升5%,收入增速同比下滑4%。新型建材:2014 年上半年新型建材板块利润总额同比增长6.96%,增速较去年同期下滑13.39%。...

利润大增得益于毛利提升与销量增长:公司公告2014年中报,收入增长22%,净利润增长90%。利润大增一方面是由于去年上半年水泥价格低基数,加上煤炭成本下跌,使得吨毛利提升,另一方面是由于水泥熟料合计销量增长10%。...

当月产量增速环比回升明显。1-7 月份全国规模以上水泥产量13.69亿吨,同比增长3.7%,较1-6 月上升0.1 个百分点。其中7 月当月产量2.23 亿吨,同比增长3.5%,较6 月上升2.67 个百分点。...

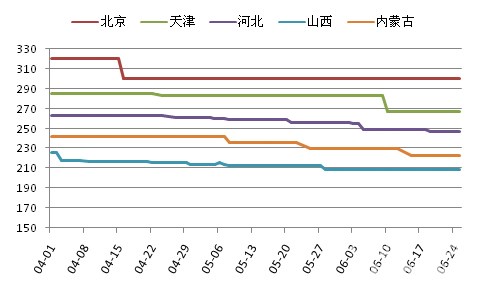

7月份,北京地区维持了较长时间的价格稳定终于由于供给压力及市场需求不振出现了下调,同时由于天气因素,高温加上降雨使得北京、河北中南部地区企业出货量继续压缩,石家庄、保定地区价格也出现了10-15元/吨的回落。天津、山西、内蒙古需求继续保持疲软态势,天津市部分粉磨站开工率不足五成,山西、内蒙古上半年持续低谷徘徊。...

热门品牌

一周热点

阅读榜

水泥网视频:第十五届中国水泥产业峰会暨TOP100颁奖典礼顺利召开!

水泥网视频:主动申请破产!又一家粉磨站撑不住了

4.11水泥早报:长三角水泥价或跌;华东混凝土或趋降;山水东北粉煤灰询比

水泥网视频:涨20元/吨!安徽多地水泥及熟料价格开始上涨

水泥网视频:上调30元/吨!河南地区水泥价格通知推涨

4.12水泥早报:陕建材提质增效报道;芜湖海螺五年成长;海螺从制造到智造

水泥网视频:浙江水泥协会副会长姚海荣:告别低价内卷,迈向以质取胜

存量博弈 竞合淘汰 格局重构!“水泥经济50人论坛”成功召开!

2026年度湖北省水泥生产企业错峰生产计划公示

中铁物贸党委书记、董事长陈金亮出席第十五届中国水泥产业峰会并作主题演讲

中建八局、中建三局联合中标22.6亿大项目

有效投标人不足3家!朗县高争4000t/d熟料线EPC项目第三次招标失败

水泥网周报:华东地区长三角市场水泥价格或面临回跌压力(4.6-4.10)

“第十五届中国水泥产业峰会暨TOP100颁奖典礼”精彩继续!

水泥网视频:中国水泥网董事长邵俊:存量博弈已成常态,水泥行业格局正在重塑

峰会快讯丨安百拓应邀参加第十五届中国水泥产业峰会

煤价波动风险加剧,水泥企业该如何应对?

中电建中标19.8亿大单

最新盘点:各省份水泥熟料产能“一哥”都是谁?

水泥网视频:上调20元/吨!江苏多地水泥价格通知上涨

在合规生产之下,水泥生产线如何降本增效?

破解 “内卷式” 竞争:水泥行业六大治理建议与实施路径

存量洗牌下,哪类水泥企业最先被淘汰出局?

华新已供应40万吨水泥!沿江高铁全速推进!5000亿级投资拉动水泥需求!

山水集团2026年度氨水招标公告

山水集团2026年度MRO工业品招标公告

顺应房地产新势 水泥行业寻“生存新路径”!

长沙市轨道交通5号线项目中标信息

山水集团大连公司高台移动式装车机询比价公告

专家云集,群英聚力,共寻水泥产业破局之道!

起拍价554.5万元!内蒙古一水泥厂旗下资产拍卖

水泥网报告:2025年水泥市场运行分析与2026后市展望

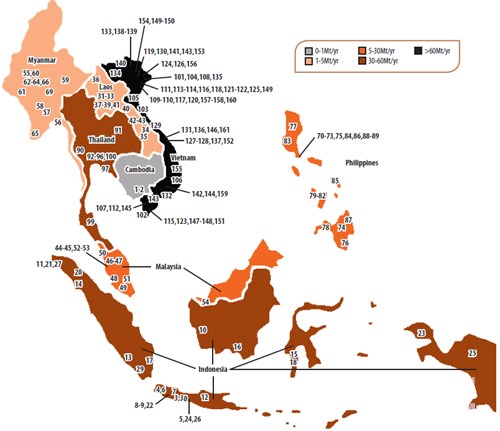

一图了解!雅鲁藏布江沿线有哪些水泥厂?

水泥网独家:当前水泥行业主要矛盾是需求急剧下滑和去产能力度不足的矛盾

水泥行业“反内卷”已经到了不得不反的时候

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

水泥网数据:2024年中国水泥熟料总销量十强排行榜发布!

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛

水泥网数据:2024年中国水泥企业碳排放量TOP100排行榜

牛化宪出任中建八局一公司党委书记、董事长

山水集团2026年度助磨剂招标公告

山东省水泥行业协会第二届技术委员会第二次技术交流会顺利召开

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!