下半年经济将延续缓中趋稳态势

中国物流信息中心副总经济师陈中涛写评论表明,下半年经济将延续缓中趋稳态势。他说,经济运行整体企稳,也并不意味着就要走直线,不发生波动。要正视经济运行中的小波动,但不要忽视大波动,要防止出现大的波动导致经济形势逆转。从当前来看,经济运行当中仍有一些不确定性因素值得关注。...

中国物流信息中心副总经济师陈中涛写评论表明,下半年经济将延续缓中趋稳态势。他说,经济运行整体企稳,也并不意味着就要走直线,不发生波动。要正视经济运行中的小波动,但不要忽视大波动,要防止出现大的波动导致经济形势逆转。从当前来看,经济运行当中仍有一些不确定性因素值得关注。...

2015年1-12月,各重点跟踪上市公司的归属母公司净利润同比均下降。2016年1-3月,除金隅股份(综合性公司)与天山股份(减亏)外,各重点跟踪上市公司的归属母公司净利润同比均下降。...

五月以来华东市场阴雨增多,整体需求销量短期有所下滑,除江西地区继续上调外,长三角行情方面略有松动迹象,但尚不影响大局。...

公司公布一季度报告:Q1实现营业收入14.4亿,同比下降4.6%;归属净利润亏损8.1亿,同比下降34.3%,折EPS-0.60元。 ...

本周全国水泥市场价格环比继续上扬,幅度为0.86%。价格上涨仍集中在华东、华南和西南等地中的部分省份,价格上调10-30元/吨;价格下跌区域主要是河南和海南,幅度10-20元/吨。...

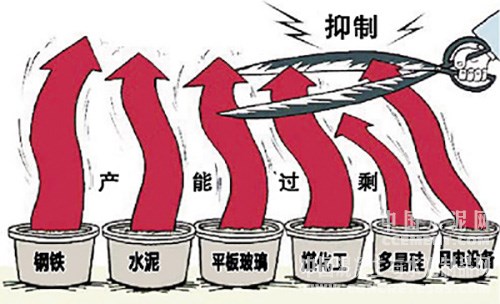

短期来看,传统产业如果不发生需求短缺,其库存不会很大,更不会大量积压。只有当产能严重过剩时,才会造成库存持续积压。库存积压是果,产能过剩是因;去库存是治标,去产能才是治本。2016年的结构调整任务是治标先治本,标本兼治。...

国泰君安证券(香港)水泥建材行业研究报告表示,2016年房地产板块潜在的回升利好于水泥行业。同时,淘汰32.5标号水泥将利好行业供给端。32.5标号水泥已于2015年12月取消,但32.5R水泥何时取消目前尚未有官方信息。预计新标准全面执行后,熟料的产能利用率将会回升近10个百分点。...

2015年金隅股份实现营收409.25 亿元,同比-0.77%,归属净利20.17 亿元,同比-16.73%。每10 股派发现金股利0.3 元转增10 股。水泥板块收入108.29 亿元,同比下滑14.88%...

3月28日德媒称,很多投资者放弃了新兴工业国,因为尽管它们的增长比发达国家更有活力,但存在一定的风险,不过在中国和印度投资还是有机会的。...

亚洲水泥(中国)(00743-HK)公告,截至2015年12月31日止年度亏损约2.99亿元(人民币。下同),每股亏损为0.191元,建议末期股息每股5分(2014年度15分)。...

取消32.5复合水泥果真能压缩水泥过剩产能2.7亿吨吗?一是取消32.5复合水泥将会转移至其他32.5水泥的增加,并不能减少供给端的供给量;二是取消32.5复合水泥、甚至取消32.5等级水泥,在现行混凝土标准不改变的情况下,将会促使混合材的掺加量转移至混凝土行业,导致需求端的水泥需求量减少。这都不能解决水泥行业的产能过剩问题。...

2015年,国内宏观经济增速放缓,包括钢铁,煤炭在内的大宗商品价格纷纷出现大幅回落。2016年,甘肃钢铁,煤炭、水泥价格走势如何?昨日,甘肃省价格监测中心发布了《2015年全省钢铁、水泥、煤炭价格走势分析及2016年趋势预测》对上述商品价格进行了分析。...

诸葛培智提醒,2016年中央政府对供给侧结构改革的去产能手段将开始出手,地方政府、行业协会和尚处于错峰生产、限产保价、期望基础设施投资增长的水泥企业要早做壮士断腕的思想准备啊!...

“十二五”是中国经济在前进中巨变的五年,水泥行业在这五年承接前十年发展的辉煌,迎来巅峰,同时也开启了未来十年的艰辛,前途尽是荆棘。...

在复杂的经济环境下,水泥企业如何通过转型升级、产业链延伸应对市场格局的变化?如何借助国家开放政策,开拓海外市场,成长为一个国际化的企业?如何进一步挖掘节能潜力,开展两化融合和绿色转型,实现可持续发展?2016年3月24日-25日,中国水泥网将在杭州金马国际酒店举办“2016第五届中国水泥网年会”,敬请关注!...

为了更加真实和全面地展示建材企业在2015的探索和实践及现实情况,为建材企业在2016及今后的发展中提振信心、明确方向,宝贵石艺接受媒体的采访。...

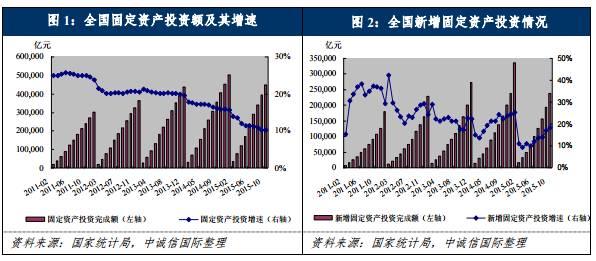

从基本面看,在我国宏观经济整体下行的背景下,拉动水泥需求的固定资产投资和房地产投资大幅下滑,短期水泥供需关系难见改善,预计2016年水泥需求端依然呈弱势,供需关系的改善更多依靠供给端的去产能。...

东北地区经济发展经历了起起伏伏,水泥供给端也随着需求的变化经历了起起落落。如今,东北地区水泥行业正处于高峰回落阶段,本文将从需求面及供给侧分析东北地区水泥行业的发展周期,同时对东北地区水泥行业现状及未来发展趋势进行分析与展望。...

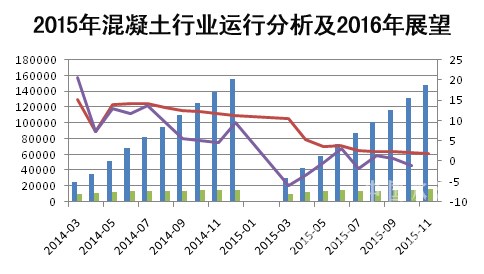

11月,宏观经济指标仍显疲软态势,投资、工业增加值同比增速与1-10月持平,官方PMI较10月再次回落,各分项指标几乎均呈环比下降走势。1-11月,水泥累计产量21.47亿吨,同比减产5.1%,减产幅度大于1-10月累计产量;11月水泥价格延续10月下行走势,月底全国水泥价格指数环比下降0.98个点。1-10月份全国规模以上混凝土企业产量累计13.2亿立方米,同比增长2.14%;10月除西南地区价格出现小幅上涨,其他地区价格依旧保持下降走势。...

海螺水泥是国内成本最低,管理能力最强、利润最高的水泥龙头企业。海螺水泥目前拥有熟料产能2.3亿,水泥产能2.9亿吨。目前的产能主要集中于华东、华中和华南,近两年通过收购及自建等方式在西部区域的市占率也迅速得到了提升。...

11月21日,“科之杰杯”全国混凝土职业技能大赛在北京建材材料科学研究总院隆重举行。来自全国30支参赛代表队共同为我国混凝土行业发展,加强职业教育和技能培训,加快提升从业人员的专业知识水平和实操技能互相比拼。...

宋志平在论坛上作《建材业调整——讲好供给端的故事》主题演讲。他首先从经济新常态、产业迈向中高端、环境压力、“一带一路”走出去四个方面,阐述了建材行业必须转型升级的背景。他表示,今年水泥出现前所未有的价格下降,主要矛盾不是需求量下降,而是供给端的工作没做好,如何做到均衡、有序和高质量的供给,是眼前最主要的问题。供给端应该做好以销定产、竞争的有序化和产品的高标准。他呼吁,我们改变不了需求环境,能改变的只能是我们自己,如果要掌握自己的命运,必须有所作为,如果没有作为,今年价格超低位运行的状况就会延续下去。...

2015年1-9月,水泥行业景气度低迷,业绩同比下降,分区域看南部地区优于北部地区。...

2015年1-3季度净利润61亿元,同比下滑25.33%,折合EPS1.15元。公司2015年1-3季度收入379.69亿元,同比下滑13.06%;实现归属母公司净利润61亿,同比下滑25.33%,折合EPS1.15元,符合预期。其中三季度单季营收137.45亿元,同比下滑7.69%;实现归属母公司净利润13.97亿,同比下滑40.58%,折合EPS0.26元。...

最新环渤海动力煤价格指数报收于387元/吨,同比上期降了9元,与去年同期相比下降103元/吨,降幅21%,此番降幅明显加大,预计第四季度煤炭价格回升可能性不大....

新标准对32.5、32.R水泥的取消,是为落实国发【2013】41号文中“尽快取消32.5复合水泥产品标准”的要求,主要是为缓解水泥产能严重过剩、质量不合格水泥造成建筑安全隐患等问题。目前征求意见稿在征求行业意见,最快2016年正式实施。...

综合来看,笔者认为,未来水泥行业发展关键需要提升效益,做好环保,以此倒逼过剩产能,实现需求下行背景下的产能去除,如此产能过剩问题才不至于愈加严重。...

热门品牌

一周热点

阅读榜

水泥网视频:主动申请破产!又一家粉磨站撑不住了

水泥网视频:涨20元/吨!安徽多地水泥及熟料价格开始上涨

4.11水泥早报:长三角水泥价或跌;华东混凝土或趋降;山水东北粉煤灰询比

水泥网视频:上调30元/吨!河南地区水泥价格通知推涨

4.12水泥早报:陕建材提质增效报道;芜湖海螺五年成长;海螺从制造到智造

2026年度湖北省水泥生产企业错峰生产计划公示

存量博弈 竞合淘汰 格局重构!“水泥经济50人论坛”成功召开!

中铁物贸党委书记、董事长陈金亮出席第十五届中国水泥产业峰会并作主题演讲

中建八局、中建三局联合中标22.6亿大项目

“第十五届中国水泥产业峰会暨TOP100颁奖典礼”精彩继续!

海螺水泥:于其他市场发布的公告 (2025年度报告)

有效投标人不足3家!朗县高争4000t/d熟料线EPC项目第三次招标失败

混凝土周报:水泥成本或呈下行趋势 华东混凝土或承压趋降

山水集团东北运营区2026年4—10月粉煤灰询比价公告

2026年04月09日水泥企业输送传动采购招投标项目报告

峰会快讯丨安百拓应邀参加第十五届中国水泥产业峰会

煤价波动风险加剧,水泥企业该如何应对?

中电建中标19.8亿大单

最新盘点:各省份水泥熟料产能“一哥”都是谁?

水泥网视频:上调20元/吨!江苏多地水泥价格通知上涨

在合规生产之下,水泥生产线如何降本增效?

破解 “内卷式” 竞争:水泥行业六大治理建议与实施路径

存量洗牌下,哪类水泥企业最先被淘汰出局?

华新已供应40万吨水泥!沿江高铁全速推进!5000亿级投资拉动水泥需求!

山水集团2026年度氨水招标公告

山水集团2026年度MRO工业品招标公告

顺应房地产新势 水泥行业寻“生存新路径”!

长沙市轨道交通5号线项目中标信息

山水集团大连公司高台移动式装车机询比价公告

专家云集,群英聚力,共寻水泥产业破局之道!

起拍价554.5万元!内蒙古一水泥厂旗下资产拍卖

水泥网报告:2025年水泥市场运行分析与2026后市展望

一图了解!雅鲁藏布江沿线有哪些水泥厂?

水泥网独家:当前水泥行业主要矛盾是需求急剧下滑和去产能力度不足的矛盾

水泥行业“反内卷”已经到了不得不反的时候

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

水泥网数据:2024年中国水泥熟料总销量十强排行榜发布!

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛

水泥网数据:2024年中国水泥企业碳排放量TOP100排行榜

牛化宪出任中建八局一公司党委书记、董事长

山水集团2026年度助磨剂招标公告

山东省水泥行业协会第二届技术委员会第二次技术交流会顺利召开

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!