天山股份:水泥供求矛盾致业绩下滑,长期需求改善可期

天山股份上半年业绩下滑,主要原因是下游需求大幅下降导致水泥销量及销售价格均较去年同期有所下降。上半年,天山水泥综合毛利率同比下降约9个百分点至14%,其中新疆及江苏地区的毛利率同比均有所下降,江苏地区毛利率大幅下降21.5个百分点至8%。...

天山股份上半年业绩下滑,主要原因是下游需求大幅下降导致水泥销量及销售价格均较去年同期有所下降。上半年,天山水泥综合毛利率同比下降约9个百分点至14%,其中新疆及江苏地区的毛利率同比均有所下降,江苏地区毛利率大幅下降21.5个百分点至8%。...

近日国家统计局公布8月份水泥产量2.15亿吨,同比增长-4.2%;1-8月份累计产量15.05亿吨,增长为-5%。从数据表现来来看,产量降幅有企稳迹象。水泥价格跌至现水平已近两个月时间,随着旺季临近加上政策刺激,水泥股或迎来季节性反弹。...

水泥企业节能量可以“卖钱”谈何容易,但“卖钱”路子似乎也越来越多,就看企业的“本事”了。...

冀东水泥近日公布2015年半年报:1~6月实现收入约51.1亿元,同比降约27.7%;归母净利润约2.0亿元,同比增约212.8%;扣非后归母净利润约-11.1亿元,同比降约458.7%;EPS约0.15元。...

15年上半年实现业绩47.05亿元,同比下滑19.17%,折合EPS0.89元。公司2015年上半年实现营收入242.23亿元,同比下滑15.85%;实现归属母公司净利润47.05亿,同比下滑19.17%,折合EPS0.89元,符合预期;其中Q2单季公司实现营收129.94亿元,同比下滑19.57%;实现归属母公司净利润29.92亿,同比下滑10.63%,折合EPS0.56。上半年公司水泥毛利率为29,24%,同比下滑8.61%,为12年以来同期最低水平。...

根据福建煤电股份有限公司(以下简称“福建煤电”或“收购人”)与福建至理律师事务所(以下简称被“本所”)签订的《证券法律业务委托协议书》,本所接受福建煤电的委托,指派周梦可、魏吓虹律师(以下简称“本所律师”)担任福建煤电收购福建水泥股份有限公司(以下简称“福建水泥”或“上市公司”)部分股份(以下简称“本次收购”)的特聘专项法律顾问。...

2015年1-6月公司实现营业收入15.9亿元,同比下降19.1%,归属上市公司股东净利润6321万元,同比下降0.9%,每股收益0.13元;单2季度公司实现营业收入9.3亿元,同降17.7%,环增41.2%,归属上市公司股东净利润6273万元,同比下降0.64%,与去年同期基本持平。...

为规范广东塔牌集团股份有限公司(以下简称“公司”)2015年至 2019年员工持股计划(以下简称“员工持股计划”)的实施,根据《中华人民共和国公司法》、《中华人民共和国证券法》、《关于上市公司实施员工持股计划试点的指导意见》等相关法律法规和公司《章程》的规定,特制定本办法。...

福建水泥股份有限公司(以下简称“公司”)于2015年7月16日接到实际控制人福建省能源集团有限责任公司(以下简称“福能集团”)的通知,福能集团通过其全资子公司福建省煤电股份有限公司(以下简称“福建煤电”)增持了公司部分股份。...

金圆水泥股份有限公司(以下简称“公司”)拟决定于 2015 年 8 月 24 日召开公司 2015 年第四次临时股东大会,审议董事会提交的相关议案。...

近期水泥行业利好政策频出,万亿人民币专项金融债入市,将重点配合前期出台重大项目工程落实,加速推进基础设施建设,特别是西部新疆、西藏区域规划发展。事实上,在货币政策持续宽松、地产销量回升预期下,水泥行业具备估值修复机会。...

四川金顶(集团)股份有限公司(以下称“公司”)针对近期股票市场的非理性波动,同时基于对公司未来发展前景的信心以及对公司价值的认可,为维护公司股价稳定,促进公司持续、稳定、健康发展和维护公司全体股东的利益,公司、控股股东、实际控制人及董事、监事、高级管理人员将采取以下措施,维护资本市场稳定和投资者利益,树立良好的市场形象。...

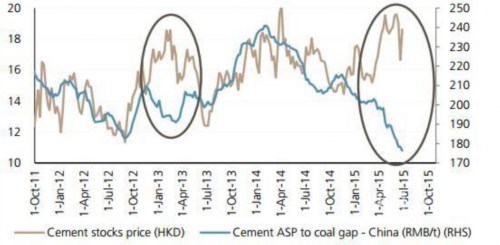

瑞银表示,相信内地水泥股价已过份地跑赢疲弱的基本面。该行有覆盖研究的水泥H股,其股价於过去六个月已上54%,相比同期国指升幅仅33%。...

周五A股市场再度暴跌,创年内第二大单日跌幅,并击穿4200点支撑,创业板指重挫近9%个股近乎全线跌停,两市逾两千股跌停。截至收盘,沪指跌7.40%报4192.87点,成交7878亿元;深成指跌8.24%报14398.8点,成交5551亿元。...

瑞银证券发布研报表示,中国水泥指数在过去六个月中上涨了超过54%(超出恒生中国企业指数表现21个百分点),并认为股价已经远超过孱弱的基本面。...

中材国际拟以13.22元/股向安徽节源股东发行股份7620 万股购买其合计持有的安徽节源100%股权,并非公开发行募集不超过10 亿元(发行底价15.5元/股,不超过6452万股),用于节能环保项目建设、“一带一路”水泥生产线建设及偿还上市公司短期融资券。...

尽管全国水泥需求不景气,券商看好区域主题下的京津冀和新疆:1、相关刺激措施落地有望带来需求持续性复苏,期待下半年能有所体现;2、供给端投放接近尾声,淘汰落后也持续推进;3、企业自律意识增强:主导企业通过错峰生产奠定较好的库存基础。...

海螺水泥股份有限公司近日发布2015年一季报。一季度,公司实现收入约112.3亿元,同比减少约11.1%;归母净利润约17.1亿元,同比减少约30.7%;EPS约0.32元,业绩符合预期。...

三维丝(300056)发布2015年一季报,一季度营业收入为1.08亿元,较上年同期增长107.43%;净利润为1452.9万元,较上年同期增长294.67%;基本每股收益为0.097元,较上年同增294.31%。...

冀东水泥(000401.SZ)4月3日收盘涨停,报19.58元/股。深交所龙虎榜显示,该股主力资金净流入18703.37万元;机构资金净流入5509.52万元。消息面上,《京津冀协同发展规划》或于4月底下发,受此影响,相关概念股纷纷涨停。冀东水泥累计4日涨30.71%。...

近日,曾遭天瑞集团董事长李留法三次举牌的同力水泥公布了2014年度业绩预告,全年预计实现净利润1.5亿至1.8亿元,同比增长125.97%至171.17%。消息一经发布,立即引起业界一片叫好声,同时,同力水泥也以全年超100%的净利润涨幅再次证明了天瑞集团董事长李留法的独到眼光。...

美银美林下调安徽海螺第四季销量预测至6850万吨,每吨毛利亦降至72元人民币,但维「买入」评级,又表示该股仍为行业首选,目标价则由36元削至35元。...

海螺水泥、海螺型材和港股海螺创业三家公司公布复牌公告,拟通过改革持股方式,将安徽投资持有的海螺集团公司51%股权转换为直接持有海螺水泥、海螺型材的相应股份,海螺集团公司余下资产并入海螺创业。...

柳工(000528.SZ)周四(12月25日)强势涨停。龙虎榜数据显示,周四,两机构携手卖出2490万元,主力资金净流入1.31亿元。...

据证券时报等媒体报告,历经一年多时间的调研和讨论,国资委、财政部等中央部委对国企改革的总体方案、指导思想、原则、实施办法已基本达成共识,国企改革顶层设计方案最快将于2015年初出台。同时,我们预计海螺水泥停牌(与大股东安徽海螺集团筹划重大事项)等事件也显示地方国企改革正在加快步伐。...

中材国际较早进入水泥窑协同处置废弃物技术的研究,具有较强优势,未来国家环保的投入和政策支持将进一步加大,公司已把水泥窑协同处置等环保业务作为产业升级的重点。...

北京时间11月19日消息,4季度迄今,中国大宗商品需求以及大宗商品价格走势均弱于市场预期,主要原因是中国房地产投资疲软以及基建投资步伐慢于预期。高盛(Goldman Sachs)研究团队指出,明年1季度将是一个非常困难的时期,除了寒冷天气和节假日所带来的季节性效应,4季度较低的需求和价格基数也将成为不利因素。...

公司目前主营业务为三大板块:减水剂、技术检测和工程建筑材料,2014年上半年营业利润占比分别为72/19/9%,其中减水剂业务规模排名全国第二。公司管理层战略思路清晰,未来将做大做强检测业务(建筑检测、医疗检测、食品检测),控制减水剂业务规模,我们判断公司未来有可能出售商品混凝土资产,最终形成检测与减水剂净利润大约1:1的业务格局。...

前三季度业绩符合预期,公司2014年前三季度实现营业收入113.3亿元,同比增长7%;归属于上市公司股东净利润8.1亿元,每股收益0.54元,同比增长46%,基本符合我们的预期。...

海螺水泥2014年Q1-Q3实现营业收入436.8亿元,同比增长18%;实现净利润81.7亿元,同比增长51.8%,EPS为1.54元。其中3Q公司实现营业收入148.9亿,同比增长11%,实现净利润23.51亿元,同比持平。公司业绩符合预期。...

2008-2013年公司通过并购实现地域扩张,减水剂业务营收复合增速高达58%,我们认为通过对进驻区域的深耕,该业务仍处上升通道,预计2014年仍可实现30%高增长。原因有三:一是我国混凝土商品化率较发达国家仍有差距;二是公司在技术、渠道与资金方面建立壁垒,且可实现管理复制;三是三代减水剂替代二代减水剂。...

中国建筑1-8月建筑业务新签合同额8973亿元,同比增长10.5%,增速有所回升,其中8月份单月新签合同额983亿元,同比增长26.6%,同比增速是今年2月份以来的新高。...

隧道股份公告2014年中期业绩,公司实现营业收入98.78亿,增长5.46%;归属净利润为6.25亿,比上年同期增长2.40%;扣非后归属母公司净利润为5.35亿元,同比增长4.65%;摊薄后每股收益0.23元。...

地产投资放缓不改石膏板行业成长性,前期市场预期过于悲观。虽然2014 年上半年地产投资增速由19.8%滑至14.1%,建材类产品需求增速大多也明显下滑,但石膏板行业需求仍增长了14.6%。作为新型建材,石膏板在二次装修中应用广泛,且因性能优越仍在不断替代其它材料。...

利润大增得益于毛利提升与销量增长:公司公告2014年中报,收入增长22%,净利润增长90%。利润大增一方面是由于去年上半年水泥价格低基数,加上煤炭成本下跌,使得吨毛利提升,另一方面是由于水泥熟料合计销量增长10%。...

由于公司会计准则调整,水泥包装袋由销售费用归类至生产成本,因此上半年公司销售费用率同比大幅下降2.32个百分点。上半年公司建材业务的整体毛利率18.39%,同比下降3.04个百分点,剔除会计准则调整的影响同比下降0.76个百分点。...

高盛指出,中国建材上半年业绩疲弱,财务成本拖累了盈利能力。基於煤业限产或能令煤价稳定化,预期行业下半年毛利率较上半年更低,特别是对杠杆度较高的水泥企业。...

作为全球最大的温室气体排放国,中国正制定一项全国碳交易制度,但试点市场免费排放许可的泛滥,可能导致其重蹈欧洲碳交易的覆辙。...

券商预测伴随着南水北调建设、城市第二水源建设及排水管网升级,公司未来3年仍将保持20%的复合增长率。...

热门品牌

一周热点

阅读榜

水泥网快讯:四川部分地区通知上调水泥价格

2026年05月24日水泥企业收尘环保采购招投标项目报告

2026年05月23日水泥企业输送传动采购招投标项目报告

2026年05月23日天山材料企业采购招标项目报告

2026年05月23日水泥企业收尘环保采购招投标项目报告

2026年05月25日水泥企业收尘环保采购招投标项目报告

2026年05月27日海螺水泥企业采购招标项目报告

2026年05月29日海螺水泥企业采购招标项目报告

2026年05月28日天山材料企业采购招标项目报告

2026年05月24日海螺水泥企业采购招标项目报告

2026年05月25日天山材料企业采购招标项目报告

2026年05月30日水泥企业输送传动采购招投标项目报告

2026年05月29日水泥企业润滑液压采购招投标项目报告

2026年05月27日水泥企业润滑液压采购招投标项目报告

2026年05月28日水泥企业风机电机水泵采购招投标项目报告

海螺集团旗下安徽进出口股份有限公司原党委书记、董事长、总经理宋恩君接受纪律审查和监察调查

1-4月全国水泥产量4.43亿吨,同比下降8.6%!

水泥网评论:旺季成"短命行情" 水泥行业底部恐远未到来

水泥网评论:蓄势待发!抽水蓄能建设热潮,能否成为水泥需求的新支撑点?

5.1水泥早报:江苏多地水泥价下行;新疆企业超低排改造;中交建筑中标大单

中建三局、中建八局中标11亿项目

永久退场!这些水泥生产线成为历史!

中国交建新中标46亿元重大项目

水泥网数据:2026年5月全国31省市P.O42.5散装水泥价格预测

中国五冶、中国十七冶又新斩获10.9亿大单

山水集团耐热钢集采项目招标公告

中国电建新中标两个抽水蓄能电站项目

国铁集团旗下六家铁路局集团董事长调整!

山西41亿新能源大单中标结果

中国水泥网董事长邵俊一行到访乐清海螺水泥

冯存伟:以技术创新、担当自律促进绿色转型,实现效益环保双提升

水泥网报告:2025年水泥市场运行分析与2026后市展望

起拍价554.5万元!内蒙古一水泥厂旗下资产拍卖

一图了解!雅鲁藏布江沿线有哪些水泥厂?

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛

山水集团2026年度助磨剂招标公告

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!

山东省水泥行业协会第二届技术委员会第二次技术交流会顺利召开

长赣高铁310亿施工总承包中标公示,中铁、铁建、中交9大工程局上榜!

国铁集团旗下六家铁路局集团董事长调整!

继续降价!一水泥厂资产拍卖!

2.5水泥早报:山水2026助磨剂招标;春驰等公司年度表彰会;天水永登补充产能