CCRI-水泥行业月度运行分析报告(201604)

1.宏观

2016年第一季度全国GDP同比增长6.7%,较去年全年继续下滑0.2个百分点。从全国31个省市区经济增长情况来看,27个省市一季度GDP增速低于去年全年水平,只有两个省份较去年全年有小幅增长。一季度,投资再次成为推动经济增长的主要动力,全国固定资产投资同比增长10.7%,较去年全年提高0.5个百分点,其中基建投资实现19.6%的同比涨幅,房地产投资实现6.2%的同比增长,均较去年全年有显著提高。

从地方经济数据可以看出,各地在新兴产业、智能制造、电子商务等方面频繁发力,正在形成新的经济增长极,同时传统产业改造升级也加快速度,投资结构出现新的变化。这些积极变化有利于国家经济走向可持续发展之路,升级版“中国速度”正在发生。

1.1 GDP

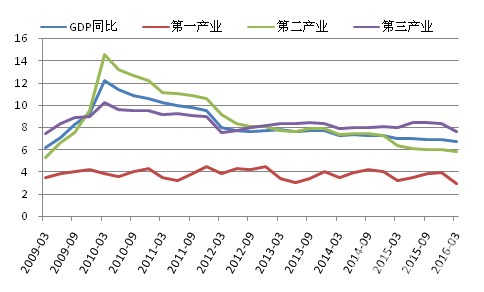

2016年第一季度,全国GDP同比增速为6.7%,延续了去年的下行走势。分产业来看,第一产业GDP增速出现季度性下滑,第三产业GDP增速也出现下行走势,第二产业GDP增速略显稳定。分行业看,变化较大的是金融业及房地产业,金融业GDP增速出现“腰斩”走势,一季度为8.1%,较去年全年下降7.8个百分点;房地产业则出现大幅上涨行情,一季度GDP增速为9.1%,投资与销售双向显著回暖令其对国民经济增长拉动力增强。

图1:全国及三大产业GDP累计同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

从各省市经济增长情况来看,与去年同期相比,13个省市GDP增速下降,4个省市持平,14个省市GDP增速上涨;与去年全年相比,27个省市GDP增速下降,2个省市持平,2个省市上涨。其中增速最高的仍然是重庆、西藏和贵州,这三个省市区GDP增速超过10%;辽宁则出现负增长,一季度GDP增速为-1.3%,辽宁、山西、黑龙江、吉林、河北位列GDP增速倒数前五名。

1.2 PMI

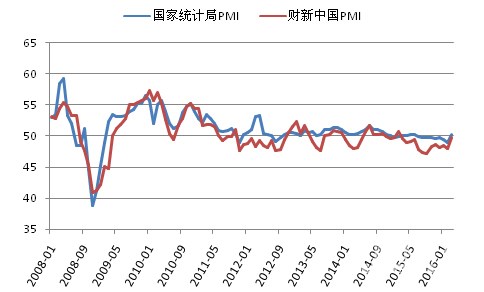

3月,国家统计局PMI与财新中国PMI均呈现明显回升走势,国家统计局PMI回升至荣枯线之上,环比上涨1.2个点;财新中国PMI环比上升1.7个点至49.7%。从国家统计局PMI分项指标来看,无论是生产还是订单、出口,以及原材料购进价格都有积极变化,新订单、新出口订单指标均呈现环比上涨2.8个百分点至荣枯线之上的表现,原材料购进价格指标环比上涨5.1个百分点。所有指标都显示3月份制造业出现明显的复苏迹象,但从不同类型企业PMI值表现来看,小型企业的资金紧张状况有所加剧,企业生产经营仍面临较大的资金紧张、市场需求不足和劳动力成本上涨的压力。

图2:PMI走势图(%)

数据来源:国家统计局、WIND、中国水泥网研究院

财新中国PMI同样显示受订单总量回升的带动产出出现上升,不过企业仍在继续收缩用工,海外需求仍然疲软,新出口业务已连续4个月趋降。财新智库专家表示所有分项指标较上月有所改善,表明前期的刺激政策效果在逐渐发挥,鉴于当前中国的复苏态势仍不明朗,政府有可能继续保持适度的刺激政策引领市场信心。

1.3 CPI、PPI

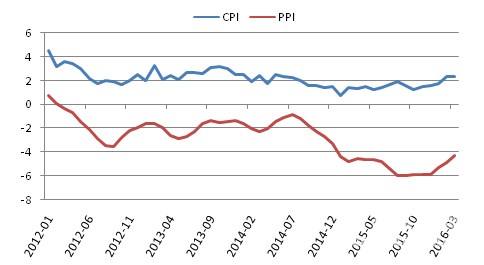

3月份,CPI同比涨幅与上月持平,环比下降0.4%,环比下滑主要是受鲜活食品和部分服务项目价格回落的影响。春节过后鲜活食品价格的回落是导致CPI环比下降的主要原因,同比来看,食品价格涨幅较大,3月同比涨幅为7.6%,较2月上升0.3个百分点。

3月PPI同比降幅继续收窄,随着原材料价格的回升,生产资料PPI同比降幅较上月收窄0.8个百分点。环比来看,PPI较上月上涨0.5%,是2014年1月以来首次上涨。3月,部分工业行业价格涨幅扩大,例如黑色金属冶炼和压延加工、有色金属冶炼和压延加工价格环比分别上涨4.9%、2.3%,同时部分工业行业价格止跌回升。

图3:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

1.4 M0、M1、M2

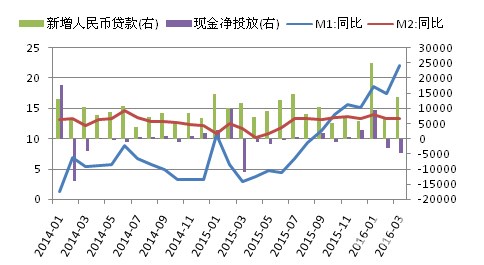

3月末,广义货币(M2)余额144.62万亿元,同比增长13.4%,增速分别比上月末和去年同期高0.1个和1.8个百分点;狭义货币(M1)余额41.16万亿元,同比增长22.1%,增速分别比上月末和去年同期高4.7个和19.2个百分点。一季度净投放现金1435亿元,3月当月现金净回收4770亿元。

图4:M1、M2当月同比及当月新增人民币贷款与现金净投放量走势图(亿元,%)

数据来源:中国人民银行、中国水泥网研究院

一季度,人民币贷款增加4.61万亿元,外币贷款减少216亿美元;其中中长期人民币贷款增加3.17万亿元,较去年同期增加1万亿。

初步统计,截止到3月末社会融资规模存量为144.75万亿元,其中对实体经济发放的人民币贷款余额为97.42万亿元,同比增长14.5%。

[Page]

2.需求面

2.1固定资产投资

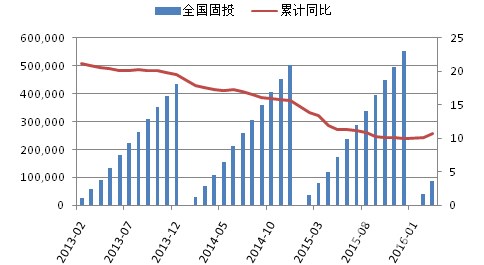

2016年一季度,全国固定资产投资(不含农户)85843亿元,比上年名义增长10.7%,增速比去年全年上涨0.7个百分点。从项目隶属关系来看,地方项目投资增长11.1%,中央项目投资同比增速为2.8%,扭转前两个月投资下降的势头。分产业来看,一、二、三产业投资增速分别为25.5%、7.3%、12.6%,其中第二、三产业增速较1-2月均有所上涨。

图5:全国固定资产投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

分行业来看,一季度工业投资增速仍保持回落走势,制造业投资同比增长6.4%,增速较1-2月回落1.1个百分点;基础设施建设投资出现19.6%的快速增长,增速较1-2月加快4.6个百分点,房地产开发投资同比增长6.2%,增速较1-2越提高3.2个百分点。基建及房地产投资增速的大幅回升是拉动整体固定资产投资的核心力量。

2.2基础设施建设

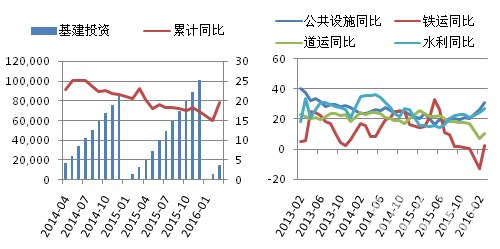

2016年一季度基础设施投资(不含电力)15384亿元,同比增长19.6%,增速比1-2月份加快4.6个百分点。其中,水利管理业投资增长26.8%,增速加快2.1个百分点;公共设施管理业投资增长31%,增速加快4.5个百分点;道路运输业投资增长10.1%,增速加快3.3个百分点;铁路运输业投资增长2.1%,1-2月份为下降13%。

图6:基础设施固定资产投资同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

一季度,地方基建投资增速明显加快,多数省份都保持在20%-30%的增速,新开工项目数量及投入明显增多,其中西部地区基建投入力度更大,例如云南基建投资占全省项目投资比重接近一半,陕西基建投资增速超过48%。

2.3房地产业

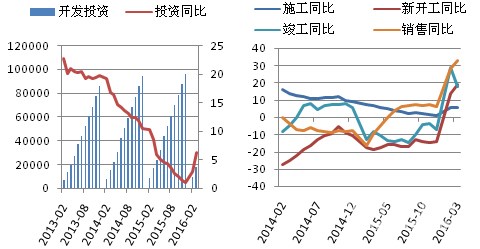

2016年一季度,全国房地产开发投资17677亿元,同比名义增长6.2%,增速比1-2月提高3.2个百分点。其中,住宅投资11670亿元,增速提高4.6%,提高2.8个百分点。3月份全国商品房销售面积继续快速增长,一季度累计销售面积24299万平方米,同比增长33.1%,增速较1-2月提高4.9个百分点。3月末商品房待售面积较2月底减少415万平方米,房屋销售的旺盛导致企业投资意愿提高,一季度,全国房地产新开工面积同比增长19.2%,大幅反转去年持续同比下滑的景象。

图7:房地产开发投资及施工、竣工、销售面积同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

[Page]

3.水泥量价

3.1产量

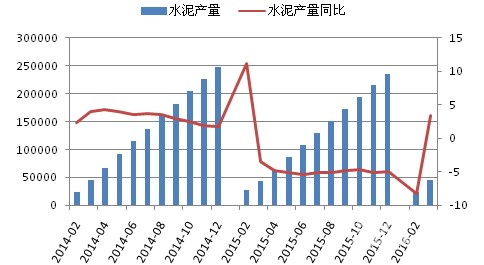

3月份,全国水泥产量出现大幅反弹式回升,当月产量同比增长24%,是2013年2月以来单月产量增速最高水平。一季度,全国水泥产量为4.44亿吨,同比增长3.5%,结束连续11个月的累计产量同比下跌走势。

图8:水泥累计产量及同比增速走势图(万吨,%)

数据来源:国家统计局,中国水泥网研究院

一季度水泥产量的突增似乎有些出人意料,但也在情理之中,需求端基建、房地产投资的快速增长势必引起水泥需求量的增加。但是从3月份各地市场来看,南方市场尽管需求从春节淡季中有所恢复,但大多数地区仍有市场需求较为疲软的感受,北方地区更是由于气候、错峰生产停窑等因素生产恢复较为滞后。3月当月水泥产量出现24%的大幅上涨,除了去年基数较低的原因以外,因各地产量确切数据尚未公布,业内人士对整体上涨幅度有所质疑。同时接下来水泥产量是否能够保持增速上涨的趋势也存在诸多不确定因素。

3.2价格

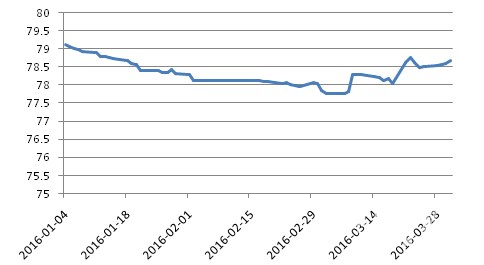

一季度,全国水泥价格呈现先降后升的走势,1-2月价格持续下降,从3月份开始出现反转回升走势,长江三角洲地区的多轮价格上调引领全国水泥价格不断回升。截止到3月底,全国水泥价格指数为78.69,较一季度最低时期2月底3月初上涨0.93个点,而华东地区更是上涨了3.04个点,已经恢复甚至超越去年年底水平,而全国水泥平均价格仍未到去年年底及今年年初的水平。

图9:近三个月全国水泥价格指数走势比较

数据来源:中国水泥网、中国水泥网研究院

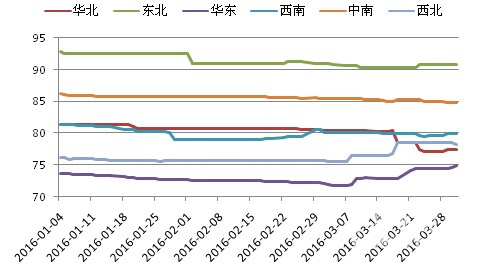

分区域来看,一季度前两个月大部分地区保持价格下行或稳定走势,3月份华东、西北地区开始了回升走势,而华北地区则在错峰生产结束之后出现价格回落,其他地区价格略稳。3月底,六大区域水泥价格指数分别为:华北77.40、东北90.80、华东74.84、中南84.77、西南79.91、西北78.26,较1月处分别下降4.02、下降1.99、上涨1.18、下降1.43、下降1.42、上涨2.06个点。

图10:近三个月各区域水泥价格指数走势比较

数据来源:中国水泥网、中国水泥网研究院

一季度东北地区整体处于错峰生产停窑阶段,3月中旬辽宁部分市场开始渐露回暖势头,辽阳、朝阳、营口等地部分企业对价格进行上调以减亏,中部企业还计划在夏季进行停窑。吉林部分地区受辽宁低价水泥的冲击价格有所松动,月底下游搅拌站基本全面开工,黑龙江市场则尚未启动。

华北地区一季度同样执行了错峰停产,1-2月整体价格变动不大,三月中旬之后,尤其是北京市全国两会结束后工程施工与所恢复,京津冀区域大部分地区价格有所下调,内蒙古、山西市场恢复较为滞后,需求持续疲软,部分地区价格也有所松动。

华东地区在春节过后水泥价格持续下滑,江浙皖执行一季度停窑限产计划,春节之后价格下调,直到4月份长三角地区大企业引领区域水泥价格轮番上涨。一季度停窑措施使企业库位较低,各地房地产及基建项目开工后需求迅速回涨,企业涨价意愿强烈且动力较足。

中南地区部分省份在春节期间也开始错峰停产或自动库满停窑,春节过后整个区域有价格下滑现象,且持续到3月上旬,中旬之后河南错峰停窑结束企业开始推涨水泥价格,广西部分地区价格也开始恢复性上涨,其余地区仍有下跌情况发生。

西南地区各地市场竞争激烈,价格小幅波动频繁,各地价格涨跌不一,整体来看价格稳定。西北地区除陕西关中地区市场有明显启动以外,其余大部分地区市场恢复缓慢,陕西局部地区随着市场恢复价格调涨,甘肃在3月中下旬结束淡季促销,低标号水泥价格回涨。

4.成本

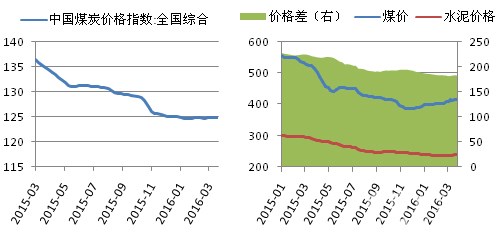

一季度,全国煤炭价格终于结束下降走势并出现缓慢回升,1月份煤价仍然小幅震荡下行,但2月份开始出现小幅回升走势,3月份继续巩固回升势头,月末末秦皇岛港大同优混(Q5800K)平仓价为415元/吨,较今年年初上涨17元/吨。由于前两个月水泥价格仍保持下行走势,3月份才开始出现回升,因此,截止到3月末水泥-煤炭价格差略有缩小,水泥产品的利润空间随着煤炭价格的上涨继续被压缩。

图11:全国煤炭价格综合指数(左)及水泥煤炭价格差(右,元/吨)

数据来源:中国煤炭工业协会、中国水泥网行情数据中心、中国水泥网研究院

5.资本市场

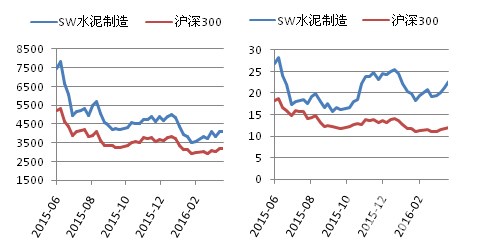

一季度,资本市场在不断探底之后在3月下旬略显企稳回升势头,3月最后一个交易日沪深300指数收盘值为3197.82,较季度内最低值上涨约252个点;SW水泥制造指数为4079.47,叫季度内最低值上涨577个点。3月末,沪深300市盈率为11.85,SW水泥制造为22.83,水泥行业估值溢价192.66%。随着一季度水泥需求端的好转及水泥产量的上涨,水泥行业的估值渐涨。

图12:SW水泥制造指数与沪深300指数涨跌(左)及市盈率(右)变化情况

数据来源:WIND、中国水泥网研究院

6.进出口

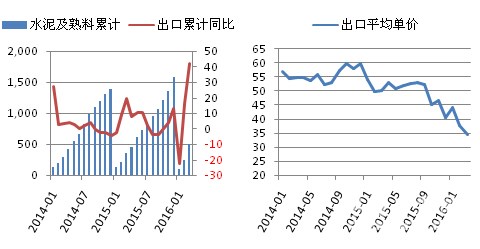

2016年一季度,全国水泥及熟料累计出口496万吨,同比增长41.9%;其中3月当月出口水泥及熟料255万吨,是金融危机以来的最高水平。然而,受人民币汇率的影响,今年一季度水泥及熟料出口价格不断下滑,3月份出口单价已降至34.46美元/吨。

图13:水泥及熟料累计出口量及当月平均出口单价(万吨,美元/吨,%)

数据来源:WIND、中国水泥网研究院

编辑:jirong

监督:0571-85871513

投稿:news@ccement.com