瑞银:水泥价格协同无效,行业整合放缓

周五A股市场再度暴跌,创年内第二大单日跌幅,并击穿4200点支撑,创业板指重挫近9%个股近乎全线跌停,两市逾两千股跌停。截至收盘,沪指跌7.40%报4192.87点,成交7878亿元;深成指跌8.24%报14398.8点,成交5551亿元。

瑞银今日发布水泥行业研报认为,中国水泥指数在过去六个月中上涨了超过54%,股价已经远超过孱弱的基本面,当前高估值不合理,短期需求增长不可持续,价格协同日趋无效,行业整合速度放缓,流动性影响正在消退。该行将海螺水泥A+H和华新水泥的评级下调至“卖出”,但金隅股份将受益于京津冀一体化、国企改革,管理层变动和工业用地转性,逢低可以积极关注。

瑞银今日指出,中国水泥指数在过去六个月中上涨了超过54%,超出恒生中国企业指数表现21个百分点,股价已经远超过孱弱的基本面,因此对中国水泥行业持悲观态度。瑞银预计其覆盖的6家水泥公司2015年盈利将同比下滑8.3%,因此无法支撑当前的股价上涨。

首先,基本面不支持。当前通过房地产松绑、放松流动性和加快基础设施投资进行的需求创造是不可持续的,且面临很大的下行风险。该行对中国的长期水泥需求仍持谨慎态度。此外,由于房地产对水泥的需求平淡以及基础设施投资增速放缓,预计中国的水泥需求从2017年开始减少。行业的长期发展驱动力是行业整合与产能收缩,而非需求增长。

其次,估值不合理,当前股价远超过孱弱的基本面。其覆盖的水泥股平均市净率达到1.6倍,比过去两年0.9倍的均值高出78%。

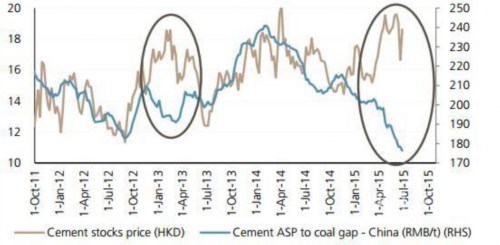

同时价格协同日趋无效,需求增长疲弱导致竞争加剧,供给的价格弹性正让步于需求的价格弹性,这些因素导致价格的上行空间有限。过去十年,决定水泥价格的主要因素是供给。但是,该行预期未来供给的增加将较少,所以需求的变化会对价格的变化有更大的影响。这说明水泥企业之间的价格协同将日趋减弱。

最后,流动性影响正在消退。在本轮流动性宽松周期中,自2014年11月22日首次降息以来,MSCI中国原材料指数在6个月内已跑赢MSCI中国指数46个百分点。在过去两轮流动性宽松周期中,MSCI原材料指数总体跑赢MSCI指数6-12个月。该行认为,大部分利好都已体现在股价中,预计之后MSCI中国原材料指数将会跑输MSCI中国指数。

基于估值不合理,需求增长不可持续,价格协调不太有效,行业整合放缓,宽松流动性的影响正逐步消退等理由,瑞银对中国水泥行业持悲观看法,水泥行业整体来说会遭受沉重的下行风险,在未来6-12个月内会跑输股指。

个股方面,对于H股,瑞银将海螺水泥评级由“买入”下调至“卖出”。首次评级金隅股份为“买入”评级,京津冀一体化以及潜在的国企改革或能进一步推动其长期增长。

对于A股来说,将海螺水泥评级由“买入”下调至“卖出”,将华新水泥评级下调至“卖出”,因其较高的估值不合理。

编辑:赵双双

监督:0571-85871513

投稿:news@ccement.com