混凝土外加剂的技术经济评价方法探讨

|

摘要:本文介绍了混凝土外加剂的技术经济性能的评价方法,提出了用减水功效和减水成本作为评价外加剂的技术经济指标。用提出的技术经济指标对目前市场上的减水剂进行了技术经济分析。分析表明,木钙是目前经济性最好的一种减水剂,聚羧酸系高效减水剂的减水成本虽然高于萘系高效减水剂,但考虑到其综合性能和有效减水率,则其使用成本与萘系减水剂具有可比性。 关键词:聚羧酸减水剂 有效减水率 减水功效 减水成本 经济性 一、 前言 二、减水功效的(W)概念 所谓减水功效是考虑到混凝土配合比情况和原材料匹配情况下的有效减水率。同一种外加剂对不同的混凝土和原材料匹配,其减水功效可能是不同的。另外减水功效还考虑到外加剂的掺量和价格,将这些因素综合考虑后用减水功效(W)表示,实际上是对外加剂综合技术性能的判断。

此处的减水率η并不一定是标准条件下的减水率。严格地讲,此处的η应该是实际情况混凝土的减水率。对于商品混凝土而言,应该是“有效减水率”[1]。混凝土减水率的概念是同初始坍落度时,掺加与不掺外加剂的混凝土用水量之差除以基准混凝土用水量百分数表示,这个减水率可称为初始减水率。由于生产和施工模式的不同,混凝土出搅拌机到浇注经过的时间不同,混凝土从出机到浇注现场坍落度损失量不同,如果以现场浇注混凝土的坍落度作为混凝土减水率的测定依据,则坍落度损失越大,初始减水率损失越度,有效减水率越小。所以有效减水率即是在现场坍落度相同时,掺加与不掺外加剂的混凝土用水量之差除以基准混凝土用水量百分数表示。 与外加剂的减水功效相对应的是减水成本的概念。减水成本可简单地定义为减水功效的倒数。减水功效越高,减水成本越低。从物理量纲来看,减水成本即是单方混凝土掺加外加剂引起的成本增量指标,其含义是单方混凝土中单位减水率的成本。

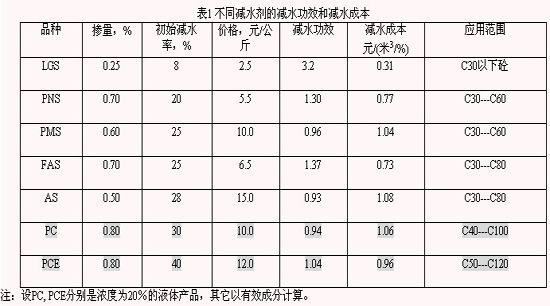

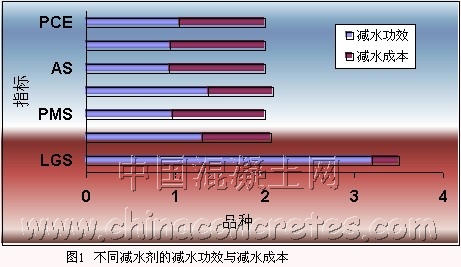

采用减水成本的概念,可以排除简单地依靠减水率和产品单价来选择外加剂的模式。例如木钙减水率不高,但其减水功效可以较高;聚羧酸类高效减水剂单价较高,但其减水成本却不一定高。下面根据上述减水成本和减水功效的概念,对常用的减水剂进行具体分析,为不同减水剂的应用提供一些参考。 四 减水剂技术经济分析 以目前国内常用的木钙、萘系等和目前正在研究使用的聚羧酸系高效减水剂作为具体例子进行讨论。水泥用量按400kg/m3计算,外加剂的减水率和掺量及价格以普通价格考虑,则各种不同品种的减水剂的减水功效和减水成本计算如表1和图1所示。一般情况下,木钙的减水功效最高,而聚羧酸的减水成本与常用的减水剂并没有很大差距。按照目前的市场价格,甚至比已经接受的氨基磺酸盐减水剂成本还低。当然,如果按照有效减水率计算,聚羧酸系高效减水剂的优势还会明显,如表2。此外,这里的计算并不是按照搅拌站实际的配合比和材料进行的,对于具体情况完全可以按照实际配合比和外加剂情况进行类似计算。

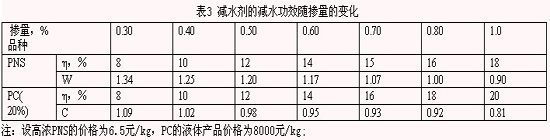

五、减水剂减水功效随掺量的变化 同一种减水剂在不同掺量下,其减水功效是不同的。以PNS和PC高效减水剂为例,在固定混凝土的配合比的条件下,其减水功率随掺量的变化如表3所示。水泥用量为C=307 kg/m3。两种减水剂的减水功效都随掺量增加而有所降低,但PC降低的幅度小于PNS。其它类型的减水剂也有类似的规律,具体数据与配合比有密切的关系。

六、实际施工中减水剂的成本 在实际混凝土施工中,混凝土外加剂的减水功效和减水成本是变化的。相同的混凝土外加剂,其实际减水功效随水泥的品种不同可以相差很大,同样,在相同的水泥和相同的减水剂时,不同的配合比(特别是胶凝材料的用量不同)时,减水率也有较大的差距。即使水泥、外加剂和混凝土配合比都固定不变,设定的目标坍落度值不同,测定出外加剂的减水率也不相同。所以,实际工程中可根据实际的配合比,测定实际混凝土配合比和目标坍落度(例如16-18cm)条件下的有效减水率(60分钟或120分钟),然后根据混凝土配合比的减水率需求值,计算单方混凝土的成本。

E-减水成本,元/m3×%,ηs-要求的减水率。 当然,选择外加剂除了经济技术指标之外,还要综合考虑混凝土的其它性能指标,特别是力学性能和耐久性指标要求。对减水剂而言,其对混凝土的收缩变形的影响应作为一项重要指标来考察。外加剂产品本身的环保性能和使用方便性等也是使用的重要内容。 七、结语 根据上述初步讨论和计算,可以达到下述启发和结论。 (1)减水功效和减水成本是外加剂技术经济分析的重要指标。通过计算外加剂的减水功效和减水成本,可以科学经济地选择需要的外加剂。 (2)从外加剂的经济技术指标可见,木钙减水剂是一种经济性能好的减水剂,在性能满足要求的情况下应优先考虑使用。目前聚羧酸类高效减水剂的使用成本较萘系高效减水剂稍高,但随原材料和使用环境的不同,在有些情况下差距不大。随着其综合性能的提高,相信在市场上具有较好的竞争优势。 (3)外加剂的减水功效和使用成本不仅与外加剂的掺量和品种有关,与混凝土的配合比、水泥品种和使用条件都有密切的关系。所以在实际工程中,应根据具体的材料和配合比情况,计算有效减水率和减水功效,根据目标坍落度和需要的减水率选用外加剂和适宜的掺量。 参考文献: 1 石人俊. 氨基磺酸盐高效减水剂对混凝土坍落度和有效减水率的影响. 中国土木工程学会混凝土与预应力混凝土分会外加剂专业委员会. 混凝土外加剂研究进展. 南京.2002(10):154-160 2 Johann Plank, 当今欧洲混凝土外加剂的研究进展. 混凝土外加剂及其应用技术. 北京:中国机械出版社. 2004(8):13-27 |

| 原作者: 王子明 薛军 |

――――― (1)

――――― (1) (2)

(2)

―――(3)

―――(3)(中国混凝土与水泥制品网 转载请注明出处)

编辑:

监督:18969091791

投稿:news@ccement.com

热门推荐

相关资讯

相关话题

-

Q:尖峰水泥获得了什么称号?

尖峰水泥的42.5等级普通硅酸盐水泥获得“湖北精品”称号。这是湖北省质量品牌建设最高荣誉之一,代表省内同行业领先水平。

-

Q:天瑞禹州浅井水泥如何确保产品符合新国标?

天瑞禹州浅井水泥多管齐下强化全过程质量管控,优化矿山石灰石开采与搭配,把控原辅材料进厂检验,均化原燃料,调整生产配比,培训操作员,巡检设备,确保产品符合GB/T3183 - 2025、GB/T176 - 2025新国标。

-

Q:海螺集团在RCEP区域有哪些发展成果?

海螺集团在RCEP区域投资超150亿,设24家企业,累计贸易额近1500亿。推动贸易发展,输出技术打造绿色项目,造福当地人民,2025年海外项目效益创历史最优。