持续上调五轮 创历史记录 江西水泥市场未来将如何演绎?

在价格高涨的形势下,江西水泥市场未来将如何演绎?“中国水泥网、水泥大数据研究院江西市场调研团队”实地考察赣东北、赣北、赣南等多地寻找答案。 ...

在价格高涨的形势下,江西水泥市场未来将如何演绎?“中国水泥网、水泥大数据研究院江西市场调研团队”实地考察赣东北、赣北、赣南等多地寻找答案。 ...

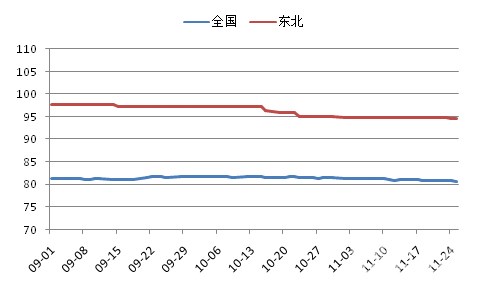

赣南水泥价格长期高于赣北的情况近年正在发生变化,大有被赣北“超车”的迹象。...

党中央认为,新发展阶段“三农”工作依然极端重要,须臾不可放松,务必抓紧抓实。要坚持把解决好“三农”问题作为全党工作重中之重,把全面推进乡村振兴作为实现中华民族伟大复兴的一项重大任务,举全党全社会之力加快农业农村现代化,让广大农民过上更加美好的生活。...

报告评论称:“印度2021财年一季度(4-6月)水泥销售量同比下降约40%,其中拥有较高比例的农村客户和更高知名度的个体房屋建筑商的企业表现更好。从较高的农村需求和充裕的优秀劳动力来看,印度中东部地区的水泥市场表现比西部更有优势。---本文出自The Economic Time (经济时代周刊),Bhavya Dilipkumar, ET Bureau...

市场恢复对水泥需求的拉动明显是导致当前水泥价格大范围上涨的重要原因。...

新增产能与去年基本持平,产能总量上冲击不大,但对各区域冲击各异。18年合计新增熟料产能约2043万吨,与17年新增熟料产能基本持平,对全国产能总量冲击率约1.1%分区域来看,18年新点火的熟料生产线西南地区占比最高,华东地区受新增产能冲击较小。...

由于环保限产的边际放松以及地产进入下行周期带来的需求减弱,多数建材子行业将在2019年进入下行周期或面临增速放缓。但是考虑到1)多数建材子行业产品价格及利润2018年仍处于历史高位,2)环保总体而言仍将保持严格;3)中期而言需求总体仍将处于平台期,因此2019年建材行业可能将大概率出现震荡下行的趋势从而出现多个迷你周期,而不会出现类似2015年的迅速崩塌。就各个子行业而言,由于供给端弹性相对较大且基建有复苏预期,水泥行业的表现或将总体好于玻璃及玻纤,而就消费建材而言,由于行业已经进入良币驱逐劣币的时代,龙头企业的配置价值仍然突出。...

2017年是实施“十三五”规划的重要一年,也是供给侧结构性改革的深化之年。在固定资产投资和消费增速依然下滑趋势背景下,虽然2017年全国水泥产量迎来了2015年以来第二次负增长。...

水泥起源于古罗马,500年前水泥和现在没有太大差距,关于水泥,下面的12个问题你都了解吗?...

2017年9月25日,国家工信部发布《通用硅酸盐水泥》标准修改单及编制说明,本次修订内容是以第3号修改单的形式取消32.5R强度等级的复合硅酸盐水泥(PC32.5R),暂不取消矿渣、粉煤灰、火山灰32.5等级水泥。...

由于水泥是不可贸易品,且水泥难以长期储存导致社会库存量较低,可近似认为“水泥产量=水泥表观消费量=水泥需求”,因此可以用国家统计局每月公布的水泥产量数据代表水泥需求。...

水泥最早是罗马人发明的硅酸盐胶凝材料, 500年前的水泥和现在没有太大差距,有生之年,我认为水泥还是现在的水泥是传统行业,有生之年,不可能有后进者通过技术革新实现弯道超车。...

红狮集团属于非上市企业,兰溪的总体经济发展水平和义乌、东阳有一定差距的,而且这5年水泥行业的产能过剩比较严重的,红狮能有今天的销售额和成绩,确实值得兰溪人骄傲!...

章小华,红狮水泥董事长,自“十五”开始创造了水泥产业的两大变革:一是以民营企业在央企、国企为主的“绿林”中强势崛起;二是以单点布局挑战了区域规模布局,成本控制是最核心的竞争力。...

2015年下半年亦或是4季度的需求变化关键在房地产投资。供给侧,全行业规模新增产能冲击引致2012年最恶劣时期已过2年余,虽需求持续疲弱,但供给冲击持续改善中。...

国务院关于化解产能严重过剩矛盾的指导意见下发已9个多月,指导意见明确,化解产能严重过剩矛盾是当前和今后一个时期推进产业结构调整的工作重点。...

4、5月份原本是华东水泥市场的需求旺季,区域水泥价格会出现一波上涨行情。但今年4、5月份的华东水泥市场行情并未延续传统,在4月份维持平稳行情之后,5月份市场需求疲软更为疲软,区域水泥价格加速下滑。据中国水泥网行情数据中心的数据显示,5月底,华东区域P.O42.5散装水泥均价为315元/吨,环比4月底回落8元/吨,降幅为2.48%。...

4月份,东北地区水泥市场行情整体稳定,下游需求仍未完全恢复,仅维持在5成左右。辽宁、吉林价格维持稳定 ,黑龙江齐齐哈尔个别企业在月初将水泥报价下降40元/吨,主要原因是之前价位较高,而企业规模及市场占有率较小,价格调整较为灵活。...

进入9月,需求有比较温和的环比复苏,海螺水泥公司水泥日均发货量达到67万吨左右,环比略有提升。基建项目需求增速仍将维持高位,农村需求也将有所提升。目前该公司库容比水平在50%左右,处于历史中低端。...

进入9月,需求有比较温和的环比复苏,海螺公司水泥日均发货量达到67万吨左右,环比略有提升。目前该公司库容比水平在50%左右,处于历史中低端。分区域来看,华南市场2013年上半年并不景气,但从6月份开始逐步见底回升,目前华南供需基本平衡、产能利用率维持高位,市场景气度相对更好。...

需求和产量增速的高企,折射出市场供需状况的好转。然而,从价格来看,今年的水泥价格整体低于前三年的水平,呈现下滑态势。分地区来看,上半年区域水泥市场仍存在不少差距,冷暖不均。1~2月,全国水泥价格延续了去年12月份的下降走势,直到3月份有较明显回升。...

6月华东地区开始进入淡季,水泥需求出现较大幅度回落,价格下行趋势难抑。区域内各省市的水泥价格均有不同程度下滑,其中安徽、上海和江西下滑幅度较大,环比分别下滑11.42%、7.04%和7.04%;浙江、江苏和山东三省也分别有10元/吨的下调。据中国水泥网行情数据中心跟踪的数据显示,截止6月28日,华东P.O42.5散装水泥平均价格为300元/吨,较5月31日走低13元/吨,降幅达4.15%。...

5月华东地区下游水泥需求良好,水泥价格整体表现平稳,但江西和福建价格表现差异较大。江西区域市场需求不断提升,水泥价格自4月份以来持续走高;福建地区因持续受雨水天气侵袭,下游需求减少,价格出现大幅下滑;浙江地区水泥需求稳定,价格出现微涨;江苏、山东和安徽地区水泥价格维稳运行。据中国水泥网行情数据中心跟踪的数据显示,截止5月31日,华东P.O42.5散装水泥平均价格为313元/吨,较4月28日的312元/吨,上涨1元/吨,涨幅为0.32%。...

截至4月16日,已披露年报的15家水泥制造上市公司去年实现净利润116亿元,较2011年同比减少约96亿元。业内人士表示,随着水泥价格上涨,下游需求加大,水泥上市公司的盈利状况有望逐步改善,业绩拐点或将出现在二季度。...

胡松指出,华润水泥价格近期没有下滑,至于铁路投资加速,以及中央对水利投资的重视,料将带动明年水泥的需求。...

都说水泥行业金九银十,自进入九月水泥传统销售旺季以来,两广地区行情均有所改善,需求回升,水泥销量增加,库存压力减小。...

...

上周全国水泥均价356.33元/吨,环比下跌0.56%,其中,高标号环比下跌0.75%,低标号下跌0.34%。...

上周全国水泥均价359.58元/吨,与前一周相比保持平稳。目前水泥需求略有放量,主要来自于农村需求,工程以及房地产需求仍未启动。 ...

近期铁道部融资窗口开启释放出基建需求回暖的积极信号,而农村需求受宏观紧缩影响不大也将保持旺盛,预计四季度水泥价格有望继续平稳运行,上周各地价格多数保持平稳,少数有小幅调整。...

与4月份相比,上海、福建水泥价格有所上升,环比增幅分别在1.89%、4.08%,浙江、江西水泥价格环比下降,幅度分别为1.56%、2.51%,其他地区水泥价格没有变化。...

...

...

...

...

热门品牌

一周热点

阅读榜

水泥网周报:西南地区川渝水泥价格上调落地,云贵市场维持弱势震荡(5.25-5.29)

水泥网周报:西北地区水泥市场走势分化,甘肃主动推涨(5.25-5.29)

水泥网周报:华东地区江西、福建水泥价格复价推涨,落实幅度尚待核实(5.25-5.29)

山西临汾市奥体中心体育场项目工程总承包中标信息

总计约38.12亿元 中国电建中标一批大项目

水泥网快讯:四川部分地区通知上调水泥价格

水泥网快讯:江西赣东北地区水泥价格跟进通知上涨

总计384亿元!中铁、铁建、中建、中交中标大工程!

山水集团朔州公司余热发电DCS系统升级项目询比价公告

山水集团耐热钢集采项目招标公告

金隅集团:2025年年度股东会会议文件

山水集团临朐公司FU拉链机询比价公告

韩建河山:关于投标项目收到中标通知书的公告

山水集团英吉沙公司矿山护栏询比价公告

山水集团提升机链条料斗集采项目招标公告

海螺集团旗下安徽进出口股份有限公司原党委书记、董事长、总经理宋恩君接受纪律审查和监察调查

1-4月全国水泥产量4.43亿吨,同比下降8.6%!

水泥网评论:旺季成"短命行情" 水泥行业底部恐远未到来

国铁集团旗下六家铁路局集团董事长调整!

水泥网评论:蓄势待发!抽水蓄能建设热潮,能否成为水泥需求的新支撑点?

5.1水泥早报:江苏多地水泥价下行;新疆企业超低排改造;中交建筑中标大单

中建三局、中建八局中标11亿项目

永久退场!这些水泥生产线成为历史!

中国交建新中标46亿元重大项目

水泥网数据:2026年5月全国31省市P.O42.5散装水泥价格预测

中国五冶、中国十七冶又新斩获10.9亿大单

中国电建新中标两个抽水蓄能电站项目

中国水泥网董事长邵俊一行到访乐清海螺水泥

山水集团东北运营区2026年5—12月熟料运输询比价公告

山水集团耐热钢集采项目招标公告

冯存伟:以技术创新、担当自律促进绿色转型,实现效益环保双提升

水泥网报告:2025年水泥市场运行分析与2026后市展望

起拍价554.5万元!内蒙古一水泥厂旗下资产拍卖

一图了解!雅鲁藏布江沿线有哪些水泥厂?

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛

山水集团2026年度助磨剂招标公告

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!

山东省水泥行业协会第二届技术委员会第二次技术交流会顺利召开

长赣高铁310亿施工总承包中标公示,中铁、铁建、中交9大工程局上榜!

国铁集团旗下六家铁路局集团董事长调整!

继续降价!一水泥厂资产拍卖!

2.5水泥早报:山水2026助磨剂招标;春驰等公司年度表彰会;天水永登补充产能