[年报短评]福建水泥:投资收益成盈利推手 携手华润提升效益

2014年,福建水泥以市场、绩效为导向,以成本、费用管控为重点,以精细化管理为抓,着力降本、拓量、增效。全年取得了不错的经营成果,公司实现利润总额 9574.55万元,同比增长 132.58%,归属于母公司所有者的净利润 4957.73 万元,同比增长160.31%。未来,随着福建海西战略的进一步深入、自贸区建设的加快以及海上丝路的推进,福建省内水泥需求将有所提振。同时,福建水泥联手华润水泥组建统一销售公司,也将改善地区市场格局。

拓量、降本成效显著,主营业务毛利率有力改善

2014年,福建水泥的水泥及熟料销量大幅增长21.88%,销量增长主要来自产能释放、设备运转率的提高及营销能力提升。但受区域市场景气下滑影响,水泥熟料吨售价为262元,同比跌落近20元。受原材料及能源价格下跌和产能利用率提高,产品生产成本降幅超过售价跌幅,使得产品毛利率不降反升,毛利率提升至16.41%,同比增长4.1个百分点,全年营业收入超过20亿元。

表1:福建水泥2014年主营业务经营情况

资料来源:福建水泥2014年财报

报告期内,公司每吨水泥的生产成本下降28元至218元,得益于原材料和能源方面较大降幅,吨原材料成本下降7元、吨能源成本下降17元。除了生产成本控制之外,公司亦加强内部各项费用管控,销售期间费用率有明显下降。销售及管理费因销量提升有所增长,但吨销售、管理费用分别为7.5元和21元,同比下降0.5元、4元。财务费用明显缩减,一方面是资金周转加快利息支出下降,另一方面是在建工程完成,利息资本化增加,吨财务费用亦下降4元至12元。与同业相比,福建水泥的期间费用率属偏高水平,公司营运能力需进一步提升。

表2:福建水泥2014年各项期间费用情况

资料来源:福建水泥2014年财报

投资收益系公司盈利最大支撑

从2014年福建水泥的经营成果来看,公司2014年实现利润总额 9574.55万元,同比增长 132.58%。但主营业务利润仅占利润总额的12.57%,投资收益超过7600万元,占利润总额比重近80%。究其原因,由于福建水泥是兴业银行和兴业证券的发起股东,近几年通过出售相关股票而获得的投资收益对业绩改善作用较大。在剔除投资收益之后,其营业利润为负值,处于亏损状态。值得注意的是,2014年主营业务利润虽微薄,但相对于2013年亏损超过1亿元,已有极大改善,也是个良好的开端。未来,随着福建海西战略的进一步深入、自贸区建设的加快以及海上丝路的推进,福建省内水泥需求将有所提振。同时,福建水泥联手华润水泥组建统一销售公司,也将改善地区市场格局。福建水泥将顺势而为,业绩改善可期。

表3:福建水泥2013与2014年利润构成情况

资料来源:福建水泥2014年财报

携手华润,期待共同改善区域效益

福建水泥在2014年内紧抓项目技改和建设,永安建福A组磨技改、福州炼石 2#磨技改及漳州水泥厂 2#磨系统并联提升改造已陆续投产。海峡水泥熟料生产线、宁德建福年产 150万吨水泥粉磨生产线均实现投料试生产,合计新增水泥产能400万吨、熟料产能155万吨。截至目前,公司已拥有和控制的水泥产能达 1200万吨,熟料产能877.3万吨。

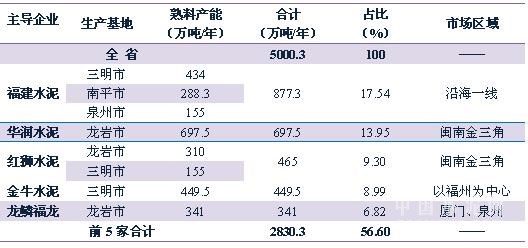

据中国水泥网数据显示,截止2014年年底,福建省已经形成以福建水泥、华润水泥、红狮水泥、金牛水泥和龙鳞福龙水泥的五大主导企业集团,前五家水泥企业熟料产能已经占全省熟料产能的约57%,但区域龙头企业的熟料生产集中度较低,最高的福建水泥也还不到总熟料产能的18%,紧随其后的华润水泥在福建地区的熟料总产能也仅占比14%,红狮水泥、金牛水泥和龙鳞福龙水泥等企业占比更是不足10%。

表4:2014年底福建主导企业熟料产能分布情况

数据来源:中国水泥研究院

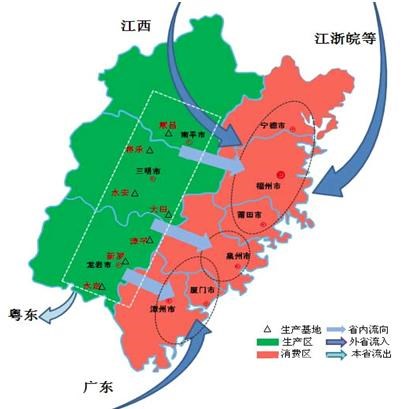

当前,福建水泥市场属于完全竞争市场,区域内水泥企业数量众多,且规模较小,无具有较大市场话语权的龙头企业存在。福建水泥与华润水泥联手,两者合计在福建省内产能占比近32%。从 2015 年2月起开始统一销售公司和华润水泥在福建区域的水泥产品,这将提高福建省水泥市场的集中度,促进市场有序发展,利于公司未来营销价值的提升。当然,两家公司销售渠道的整合需要经过一个较长的过程。

图1:福建省水泥流向示意图

资料来源:中国水泥研究院

编辑:毛春苗

监督:0571-85871513

投稿:news@ccement.com