CCRI-水泥行业月度运行分析报告(201604)

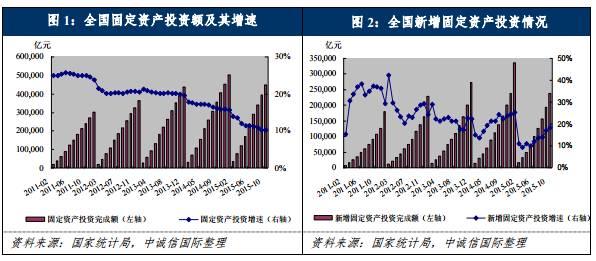

2016年第一季度全国GDP同比增长6.7%,较去年全年继续下滑0.2个百分点。投资再次成为推动经济增长的主要动力,全国固定资产投资同比增长10.7%,较去年全年提高0.5个百分点。一季度水泥产量累计4.44亿吨,同比增长3.5%,结束了连续11个月的产量同比下降。全国水泥价格呈现先降后升走势,3月份价格开始反弹,长三角地区的多轮价格调整引领全国水泥价格不断回升。...