孔祥忠:“十三五”水泥产业政策研究导向探讨

今天的水泥行业还存在一个结构调整、转型升级、创新力度的问题。结构调整不到位,市场集中度低,价格战难免;转型升级难,产业链延伸缓慢,绝大多数企业竞争力不强;创新力度弱,企业研发投入少,管理提升慢。...

今天的水泥行业还存在一个结构调整、转型升级、创新力度的问题。结构调整不到位,市场集中度低,价格战难免;转型升级难,产业链延伸缓慢,绝大多数企业竞争力不强;创新力度弱,企业研发投入少,管理提升慢。...

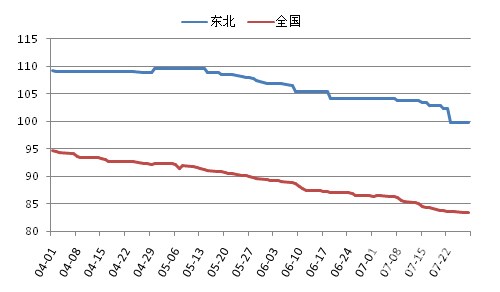

8月以来山东济南地区整体需求不足,销售压力较大,尤其第22届历史科学大会在济南召开,23日起……...

8月初由于主导企业意见未能达成一致,浙江市场熟料价格未能上涨。中旬主要企业推进下……...

八月房地产及基建新增需求不足,加之高温及降雨等利空因素山东整体市场仍显清淡。内陆市场行情普遍疲软,沿海一带需求也无改善。目前……...

今年受经济下行影响,甘肃兰州地区基建及房地产新增需求不足,加之兰州红狮投产后供求矛盾进一步凸显。上半年区域价格持续下滑至低位,而七月中下旬永登祁连山、兰州红狮等厂家价格继续下调……...

河南郑州地区市场一直难有恢复,水泥需求疲软。上旬6日起区域厂家陆续下调各规格水泥10元/吨,调后……...

拉法基成立于法国南部的阿尔代什省,水泥业务是拉法基的核心业务,占集团总收入的65%以上。研究拉法基水泥业务的发展历程、海外发展轨迹及并购经验,对于国内正在或欲将走出国门拓展水泥业务的企业有重要意义。...

市场需求低迷,库存压力偏大,八月以来济宁、日照水泥价格继续松动下滑……...

近期天气晴好,工程需求有所回升,5日起贵州黔南及黔东南部分袋装价格上调……...

太原狮头水泥股份有限公司上半年实现主营业务收入23,838,579.62元,同比增加159.59%,实现归属上市公司股东净利润1,183,422.40元。...

热门品牌

一周热点

阅读榜

一企一方案!浩凯金属滤袋精准适配水泥企业SCR脱硝系统

水泥网视频:逃避缴纳税款!水泥企业被罚约173万元!

一季度上海水泥用量下滑8%

一季度全国水泥产量3.01亿吨,同比下降7.1%

贵州水泥熟料企业二季度停窑不少于65天

新突破!海螺各单位铆足干劲跑出加速度

水泥网视频:5万亿大蛋糕,湖南水泥能吃到多少?

山水集团潍坊公司2026—2027年度针刺毡采购项目招标公告

赫章县水泥厂违规延期建设整改完成

亚泰集团:吉林亚泰(集团)股份有限公司关于聘任董事会秘书的公告

中国建材总部开展“沐春而行 青声漫谈” 主题活动

税率上调10个点!商混行业迎税改风暴!解读来了...

不补了!天瑞水泥撤销两条熟料线产能补充方案

关于梅州市塔牌集团蕉岭鑫达旋窑水泥有限公司熟料生产线资产处置的公告

山水集团总部超低排放管控治一体化平台项目招标公告

煤价波动风险加剧,水泥企业该如何应对?

中电建中标19.8亿大单

峰会快讯丨安百拓应邀参加第十五届中国水泥产业峰会

最新盘点:各省份水泥熟料产能“一哥”都是谁?

一季度全国水泥产量3.01亿吨,同比下降7.1%

在合规生产之下,水泥生产线如何降本增效?

破解 “内卷式” 竞争:水泥行业六大治理建议与实施路径

“第十五届中国水泥产业峰会暨TOP100颁奖典礼”盛大开幕

存量洗牌下,哪类水泥企业最先被淘汰出局?

华新已供应40万吨水泥!沿江高铁全速推进!5000亿级投资拉动水泥需求!

中铁、铁建、中建、中交、电建、能建中标26个大项目!

即将投产!海螺水泥百亿项目进入收尾阶段

山水集团大连公司高台移动式装车机询比价公告

水电九局中标西藏35亿元水电大项目

顺应房地产新势 水泥行业寻“生存新路径”!

起拍价554.5万元!内蒙古一水泥厂旗下资产拍卖

水泥网报告:2025年水泥市场运行分析与2026后市展望

一图了解!雅鲁藏布江沿线有哪些水泥厂?

水泥网独家:当前水泥行业主要矛盾是需求急剧下滑和去产能力度不足的矛盾

水泥行业“反内卷”已经到了不得不反的时候

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

水泥网数据:2024年中国水泥熟料总销量十强排行榜发布!

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛

水泥网数据:2024年中国水泥企业碳排放量TOP100排行榜

牛化宪出任中建八局一公司党委书记、董事长

山水集团2026年度助磨剂招标公告

山东省水泥行业协会第二届技术委员会第二次技术交流会顺利召开

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!