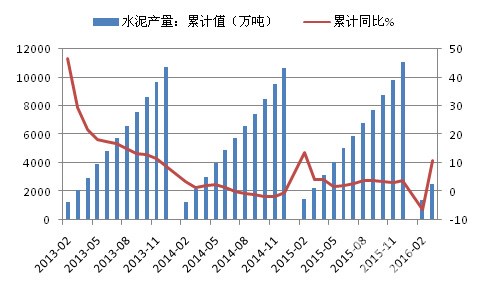

5月:全国涨势放缓,以“稳”为主

5月,全国各区域水泥价格行情趋稳。华东地区涨势较4月有所放缓。东北地区由于大企业坚持高位报价,价格继续上涨。华北地区除内蒙古地区受到重点工程开工,水泥价格大涨后,其他地区需求疲软,行情基本稳定,无太大变化。西北地区此次环比跌幅最大,新疆地区本月水泥价格竞争性大幅下降,除新疆外其他各省份行情也基本保持稳定。西南、中南地区供需稳定,水泥价格以稳定为主。...