CCRI-水泥行业月度运行分析报告(201601)

1.宏观

2015年,GDP以6.9%的增速收官,经济发展速度尚在政府年初制定的7%左右增长目标范围之内。投资对经济增长的贡献下滑之后消费相应地成为支撑经济增长的支柱,但无论是投资还是消费均显示出增速下降的趋势,内需不足生产缺乏动力仍然制约经济发展,且这种情况在短期内很可能不会得到明显改善。

投资增速大幅回落导致基础建材产业深受其苦,水泥行业近二十多年首现量价齐跌,行业利润腰斩,众多中小水泥企业在盈亏平衡点苦苦挣扎。下游环节混凝土与水泥制品同样出现利润增速大幅下滑、部分产品产量增速下滑、部分产品产量同比下降的情况。对于2016年经济发展走势,部分经济人士认为上半年经济仍将底部徘徊,下半年有可能企稳出现回暖迹象。而目前产能过剩的行业未来需求似乎已经确定了从高峰期向平台期过渡的认识,从发达国家水泥需求高峰期之后的发展情况,结合中国水泥网研究院水泥景气指数的走势来看,中国水泥行业尚未到最低谷时期,而高峰期向平台期过渡将会是一个很缓慢很长的过程。

1.1 GDP

2015年,全年GDP增速为6.9%,分季度来看第一季度7%、第二季度7%、第三季度6.9%、第四季度6.8%,呈逐季递减的增长走势。6.9%的经济增速符合前期机构和经济业内专家的预期,对实体经济来说也在可以承受的范围之内。2015年“三期叠加”效应更加明显,资源环境条件、市场环境条件、供需条件都发生了变化,中国能够取得6.9%的中高速经济增长已经很难得。

图1:全国GDP及三大产业GDP同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

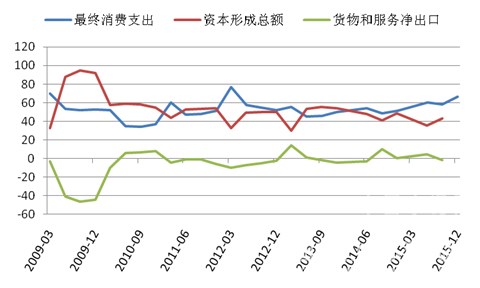

从“三驾马车”拉动GDP的贡献率来看,消费已经成为支撑经济增长的支柱力量,投资增速大幅放缓,进出口依然受国际市场较大制约。尽管经济结构已经发生明显转变,但2015年消费累计同比增速为10.7%,比去年下降1.3个百分点。消费增速下滑较小,投资增速较去年下降5.7个百分点,投资的快速下滑也成为成就消费为拉动经济增长第一动力的主要原因。

图2:“三驾马车”对GDP增长的贡献率变化情况(%)

数据来源:国家统计局、中国水泥网研究院

尽管经济结构在向好的方向调整,但整体经济增长情况仍需警惕。一些经济人士认为中国经济发展的压力仍然很大,旧的发展模式下工业及投资为主导地位的情况已经发生改变,而新兴产业当前仍无法有力拉动经济增长,无法成为经济增长的绝对依靠,在传统工业结构调整升级的时期经济将承受很大的增长压力。

1.2 PMI

2015年,国家统计局官方PMI在荣枯线上下不断徘徊,财新中国PMI则基本维持在荣枯线之下。12月官方PMI为49.7,较11月小幅上升0.1个百分点,从分项指标来看,生产和新订单指标出现好转,均升至荣枯线之上,产成品库存、从业人员、生产经营活动预期指标环比略有下降,其余指标均出现环比上升的现象。从个分项指标的数据变化来看,供给侧和需求侧双双环比略有回暖;分行业来看,消费品制造业PMI环比上涨1个百分点至54.4%,继续稳定增长,另外产业结构升级不断推进,高技术制造业PMI为53%,年均值高于制造业总体2.9个百分点。随着生产的回升,企业采购意愿有所增强,采购量指标为50.3%,回升至临界点上方。

12月财新中国PMI继续出现于国家统计局PMI相背离的走势,环比下降0.4个百分点至48.2.。财新智库经济专家在解读12月财新中国PMI数据时表示制造业还未出现稳定的迹象,在去产能、去杠杆、去库存的要求下,制造业未来仍将继续承压。对于财新中国数据与国家统计局数据的背离专家表示短期的数据背离是正常现象,表明我国经济还没有朝着一个特定的方向稳定发展,短期内制造业PMI指数难以出现反弹。

图3:PMI走势图(%)

数据来源:国家统计局、WIND、中国水泥网研究院

1.3 CPI、PPI

2014年8月开始,CPI同比增速保持在2%以下,从全年看2015年全国CPI上涨1.4%,其中食品价格上涨2.3%,非食品价格上涨1%,非食品中服务价格上涨2%。12月份,全国部分地区受降温雨雪天气影响,食品价格环比上涨1.5%,是CPI环比上涨的主要原因。非食品价格环比持平,七大类非食品价格环比四平两降一涨。从同比来看,12月CPI同比涨幅较11月扩大0.1个百分点。

自2012年3月起PPI持续保持同比负增长走势,2015年同比降幅持续扩大,第四季度止跌企稳,全年来看工业生产者出厂价格同比下降5.2%。12月份,PPI环比下降0.6%,主要原因一是石油天然气开采、黑色金属矿采选、石油加工、黑色金属冶炼和压延加工价格环比分别下降9.2%、2.3%、2.4%、2.2%,二是燃气生产和供应价格环比由升转降。

图4:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

1.4 M0、M1、M2

12月末,广义货币(M2)余额139.23万亿元,同比增长13.3%;狭义货币(M1)余额40.10万亿元,同比增长15.2%;流通中货币(M0)余额6.32万亿元,同比增长4.9%。2015年全年净投放现金2957亿元。

2015年全年人民币贷款增加11.72万亿元,同比多增1.81万亿元,外币贷款减少502亿美元;12月末,本外币贷款余额99.35万亿元,同比增长13.4%,其中人民币贷款余额93.95万亿元,同比增长14.3%。分部门看,住户部门贷款增加3.87万亿元,同比多增5813亿元;非金融企业及机关团体贷款增加7.38万亿元,同比多增8988亿元,;非银行业金融机构贷款增加3767亿元。

图5:M1、M2、及当月新增人民币贷款当月同比增速走势图(%)

数据来源:中国人民银行、中国水泥网研究院

初步统计,2015年末社会融资规模存量为138.14万亿元,同比增长12.4%。其中,对实体经济发放的人民币贷款余额为92.75万亿元,同比增长13.9%;从结构看,2015年末对实体经济发放的人民币贷款余额占同期社会融资规模存量的67.1%,同比高0.9个百分点。

[Page]

2.需求面

2.1 固定资产投资

2015年,全国固定资产投资(不含农户)551590亿元,比上年名义增长10%(扣除价格因素,实际增长12%),增速比1-11月份回落0.2个百分点。分产业看,第一产业投资15561亿元,比上年增长31.8%;第二产业投资224090亿元,增长8%;第三产业投资311939亿元,增长10.6%。第二产业中,工业投资219957亿元,比上年增长7.7%;第三产业中,基础设施投资(不含电力)101271亿元,比上年增长17.2%。

图6:全国固定资产投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

全国固定资产投资增速降至10%,创15年新低,房地产投资和制造业投资显著下降,基建投资成为唯一一个保持相对稳定的支撑力量,很大程度上体现了政府希望通过拉动基建投资来对冲房地产投资和制造业投资下滑从而达到稳增长促改革的目的。

2.2 基础设施建设

2015年全国基础设施投资(不含电力)101271亿元,比上年增长17.2%。分行业看水利管理业投资增长21%,公共设施管理业投资增长20.2%,道路运输业投资增长16.7%,铁路运输业投资增长0.6%。

图7:基础设施固定资产投资同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

基础设施建设同比增速较2014年下滑4.3个百分点,但仍以超过15%的投资增速成为维持全国固定资产投资增长的主要力量。铁路运输投资增速出现2011年动车事故之后2012年铁路投资降速之后增速最低的一年,只有水利管理业和公共设施管理业仍能保持较好增速。

2.3 房地产业

2015年,全国房地产开发投资完成95979亿元,同比名义增长1%,其中住宅投资64595亿元,同比增长0.4%。由于库存高企及销售平淡,新开工房屋面积同比增速大幅回落,造成2015年房地产开发投资同比增速从2014年的10.5%大幅跌至1.0%。2015年房地产开发企业土地购置面积22811万平方米,同比下降31.7%,土地成交价款7622亿元,同比下降23.9%。

图8:房地产开发投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%;房屋新开工面积154454万平方米,同比下降14.0%;房屋竣工面积100039万平方米,同比下降6.9%。全年商品房销售面积128495万平方米,比上年增长6.5%;2015年末,商品房待售面积71853万平方米。

图9:房地产施工、销售面积及同比增速情况(万平方米,%)

数据来源:国家统计局、中国水泥网研究院

2015年,房地产开发企业到位资金125203亿元,比上年增长2.6%;其中,国内贷款20214亿元,同比下降4.8%;自筹资金49038亿元,同比下降2.7%;其他资金55655亿元,增长12.0%,其中定金及预收款32520亿元,同比增长7.5%,个人按揭贷款16662亿元,同比增长21.9%。

[Page]

3.水泥量价

3.1 产量

2015年,全国水泥累计产量23.48亿吨,同比减少4.9%;水泥熟料累计产量13.35亿吨,同比减少6.05%。水泥产量出现25年以来首次负增长。从单月产量来看,2015年各月水泥、熟料产量均保持同比负增长。

图10:水泥、熟料累计产量及同比增速走势图(万吨,%)

数据来源:国家统计局、中国水泥网研究院

分地区来看,六大区域中初西南地区以外其他五个区域无一例外均出现了产量同比下滑,其中东北、华北地区产量同比跌幅均超过10%,产量跌幅最小的为中南地区,全年产量同比减少1.8%;西南地区产量同比增长1.3%。从各月产量来看华北、东北、西北三北地区单月产量均为同比下降,其中华北地区从3月至11月单月产量均为同比10%以上的下滑,东北地区3月、12月停窑期产量同比下滑超过30%;华东、中南、西南均有超过半年的时间单月产量同比下滑。

图11:地区水泥当月(左图)及累计(右图)产量同比增速走势图

数据来源:国家统计局、中国水泥网研究院

根据国家统计局数据,分省市来看,全国31各省市自治区中只有8个省市区产量出现同比上涨,分别为华东地区的安徽、福建,中南地区的海南、广西,西南地区的云南、重庆、贵州、西藏,其中西藏产量增速最大,达到36.72%。产量下跌的23各省市区中有9个跌幅为两位数,其中跌幅最大的为上海,产量同比下降36.79%。

图12:2015年各省市水泥产量同比增长率比较(%)

数据来源:国家统计局、中国水泥网研究院

3.2 价格

2015年,全国水泥价格延续2014年的下跌走势,从另一个层面反映了水泥行业的景气状况每况愈下。从中国水泥网研究院的水泥景气指数来看,一致指数、先行指数和之后指数均呈现下行走势,水泥价格是景气指数中一个重要组成指标,两者相互印证了2015年水泥行业的疲软态势 。截止到2015年末,全国水泥价格指数为79.25,较去年年底下降18.24个点。

图13:2014、2015年全国水泥价格指数走势比较

数据来源:中国水泥网、中国水泥网研究院

分区域来看,年末东北、华东、中南地区水泥价格较年初下滑幅度超过20%,东北超过15%,西南、西北地区价格下滑幅度在10%-14%之间。纵观全年,华北、东北地区水泥价格一路下滑,其余地区则呈阶段性下滑的走势,中南、西南华东地区曾有短暂的价格回升。

图14:六大区域2014-2015年水泥价格指数走势

数据来源:中国水泥网、中国水泥网研究院

12月底,六大区域水泥价格指数分别为华北81.42,东北93.23,华东73.8,西南81.4,中南86.39,西北76.2;同比下跌幅度分别为华北24.15%,东北16.81%,华东21.53%,西南13.81%,中南21.24%,西北10.85%。

12月份,北方地区基本全面进入停窑期,只有部分地区企业停窑时间安排略微错后,价格大稳小动;南方华东、中南地区价格受降雨天气及北方水泥南下等多重因素的影响价格也难以为继,江浙沪一带价格领跌。西南局部地区价格有所上涨,属于个别现象,大部分地区下滑,厂家进一步下调价格的风险较大。

4.成本

2015年煤炭价格保持持续下行的走势,12月底中国煤炭价格指数为125.1,较年初下降12.6个百分点。以秦皇岛港大同优混(Q5800K)平仓价为例,2015年年末价格为394元/吨,较年初下降156元/吨,下滑幅度达到28.4%。煤炭价格的大幅下滑很大程度上成为水泥价格不断下滑的刺激因素,2015年水泥-煤炭价格差也呈下行走势,导致水泥产品毛利水平不断下降。简单通过水泥、煤炭价格估算水泥产品吨毛利,2015年年底吨毛利较年初下滑25元/吨,毛利率下降3.4个百分点。

图15:全国煤炭价格综合指数(左)及水泥煤炭价格差(右,元/吨)

数据来源:中国煤炭工业协会、中国水泥网行情数据中心、中国水泥网研究院

[Page]

5.资本市场

2015年资本市场出现了继2007-2008年的大起大落之后再一次牛市快速转熊市的大喜大悲。6月份成为牛转熊的转折点,尽管下半年有几个好转的点,但对于扭转大局仍无济于事。SW水泥制造指数同样出现了巨大转折,6月份全年高峰点收盘指数达到7839.93点,9月下旬跌至全年最低点4177.05点,落差达3662.88点。2016年1月份资本市场再次出现大幅跳水,1月末SW水泥制造指数较2015年12月末跳水1320点,沪深300跳水785点。

SW水泥制造市盈率不断做出相应调整,但市盈率走势与指数走势出现一些不一样的地方:市盈率走势在第四季度仍然高开高走,这表明资本市场在指数低位运行时对于水泥行业的追捧仍受一部分概念性或其他因素的刺激作用,对于2016年开年起点起到一个较好的提振作用。

图16:SW水泥制造指数与沪深300指数涨跌(左)及市盈率(右)变化情况

数据来源:WIND、中国水泥网研究院

6.进出口

2015年全国水泥及熟料累计出口1575.29万吨,同比增长13.3%。整体来看,2015年水泥及熟料出口均价不到50美元/吨,较2014年下降6.3美元/吨。从单月出口情况来看,全年12月份出口量最大,但出口价格最低,只有40美元/吨。

图17:水泥及熟料累计出口量及当月平均出口单价(万吨,美元/吨,%)

数据来源:WIND、中国水泥网研究院

7.预拌混凝土

7.1 产量

中国混凝土与水泥制品协会统计数据显示,2015年1-11月全国RMC产量累计14.8亿立方米,同比增长1.96%,增速较去年同期下滑近10个百分点。从各月生产供应情况来看自4月份开始累计产量增速开始降至个位数,3-5月单月产量出现同比下降,下半年的7、10月单月产量再次出现同比下降,传统旺季已经消失。

图18:全国及各地区商混产量及增速情况(万立方米,%)

数据来源:国家统计局、中国水泥网研究院

分区域来看,2015年1-10月华北、东北、华东地区RMC产量同比下降,中南、西南、西北地区产量同比上涨,其中西北地区产量增速只有不到1%。从11-12月两个月华北、东北地区生产情况来看,全年维持产量同比大幅下降已成定局;华东地区1-10月单月RMC产量均为同比下降,11、12月水泥产量同样出现同比下滑,预计RMC产量难有反转,全年RMC产量同比下降同样已成定局。

7.2 价格

从市场价格走势来看,1-11月混凝土市场价格延续2014年下半年的下行走势,11月份全国C30平均价格同比下降38元/立方米,比去年同期跌幅增加一倍。分区域来看除西南地区价格下跌幅度略小以外,其余几个区域价格下跌幅度均超过30元/立方米, 下滑幅度最大的是华东地区,11月份价格同比下降52元/立方米。

图19:全国及各地区混凝土价格走势(C30,元/立方米)

数据来源:中国水泥网研究院

编辑:jirong

监督:0571-85871513

投稿:news@ccement.com