2015年前三季度混凝土与水泥制品行业 经济运行情况分析

今年前三季度全国工业生产增速继续回落,工业利润降幅收窄,投资增速小幅回落。混凝土与水泥制品工业投资、生产和收入增长较去年同期大幅放缓,均在历史低位徘徊,混凝土与水泥制品行业经济运行面临着近年来最为困难的局面,努力实现行业提质增效、行稳致远是行业的迫切需求。

一、混凝土与水泥制品行业经济运行情况

(一)我国工业经济层面主要数据

1.工业生产增速回落

1~9月份,全国规模以上工业增加值按可比价格计算同比增长6.2%,增速比上半年回落0.1个百分点,比1~8月份回落0.1%。当前工业产品的国内外市场需求仍然偏弱,工业生产下行压力依然较大。我国经济仍处在结构调整的关键阶段,传统产业不仅在去库存,而且在去产能,钢铁、水泥、建材这些传统产能过剩行业的增速都出现了下滑。前三季度,粗钢产量下降了2.1%,水泥产量下降了4.7%,短期对工业下行产生了压力。

2.工业利润降幅收窄

1~9月份,规模以上工业企业利润总额同比下降1.7%,降幅比1~8月份收窄0.2个百分点。其中,9月份当月利润总额同比下降0.1%,降幅比8月份收窄8.7个百分点。

(二)投资增速加速回落

1~9月份全国固定资产投资同比增长10.3%,增速比上半年回落1.1个百分点;比1~8月份回落0.6个百分点。其中:

房地产开发投资增速回落。房地产开发投资61063亿元,同比增长2.6%,增速比1~8月份回落0.9个百分点。

制造业投资增速回落。1~9月份,全国制造业投资131127亿元,同比增长8.3%,增速比1~8月份回落0.6个百分点。

? 基础设施投资增速回落。基础设施投资(不含电力)69705亿元,同比增长18.1%,增速比1~8月份回落0.3个百分点。其中,水利管理业投资增长22.5%,增速提高2.1个百分点;公共设施管理业投资增长20%,增速提高0.2个百分点;道路运输业投资增长18.1%,增速回落0.3个百分点;铁路运输业投资增长1.8%,增速回落8.1个百分点。

(三)混凝土与水泥制品行业经济运行主要数据和情况

今年1~9月,由于我国经济增长放缓,固定资产投资和房地产投资增速加速回落,铁路和道路运输投资增速也出现放缓态势,混凝土与水泥制品行业市场需求持续疲弱,产品销售价格持续走低;行业投资、生产和收入增长较去年同期大幅放缓,均在历史低位徘徊。但总体上经济仍处在增长区间且运行平稳。

1.主要产品生产活动仍处历史低位

今年1~9月,商品混凝土、混凝土预制桩、混凝土电杆、混凝土压力管等混凝土与水泥制品行业规模以上主要产品生产增速均大幅放缓,其中混凝土预制桩、混凝土压力管继续减产,但是减产幅度比前8月收窄。

1~9月混凝土与水泥制品行业规模以上主要产品生产情况

2.行业固定资产投资增长降至历年最低,增速仍在个位小幅震荡

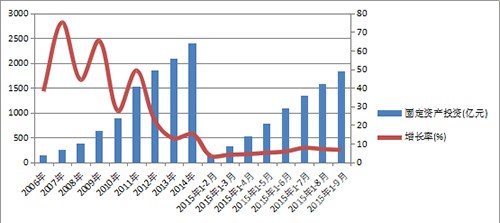

今年1~9月,混凝土与水泥制品行业投资完成额为1829亿元,同比增长6.57%,增速降至历年同期最低,比上年同期增速大幅减缓7.16个百分点,比上半年小幅回升0.84个百分点(如图1、图2所示)。

受宏观经济总体走弱、产能过剩矛盾突出、产品出厂价格持续下降、企业利润下降以及资金链紧张的影响,行业企业投资意愿不足,投资增速降至历年最低,增速仍在个位缓慢震荡回调。

图1 2006年~2015年各月混凝土与水泥制品行业固定资产投资及累计增长情况

图2 2009年~2015年各月混凝土与水泥制品行业固定资产投资累计增长情况

从行业看,水泥混凝土制品制造业投资完成额为1164.7亿元,同比增长4.76%,同比增速回落5.04%,比上半年加快2.59%;混凝土结构构件制造业投资完成额为357.6亿元,同比增长8.5%,同比增速回落15.8%,比上半年减缓2.94%;石棉水泥制品制造业投资完成额为45.9亿元,同比增长 1.55%,同比增速减缓35.1%,比上半年加快4.98%;其他水泥制品制造业投资完成额为261.3亿元,同比增长13.5%,同比增速加快8.4%,比上半年减缓4.98%。

今年1~9月,水泥混凝土制品制造业、混凝土结构构件制造业和石棉水泥制品制造业投资增速回落拖累全行业投资增长大幅回落。

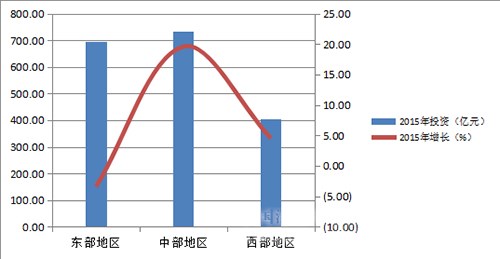

从地区看,今年上半年,东、西部地区累计投资增长同比负增长,拉低行业投资增速到5.73%的历史低位。到今年7、8月份,东、西部地区累计投资增长由负转正,使得行业投资累计增速比上半年分别加快1.94个百分点和1.25个百分点。9月份东部地区累计投资增速重回负增长,中、西部地区保持增速加快态势。全国来看,1~9月行业累计投资增速仍在低位小幅震荡。

1~9月,东部地区投资额占全国总投资38.0%,投资同比降低3.4%;中部地区投资额占全国总投资40.0%,超出东部地区2个百分点,投资同比增长19.6%;西部地区投资额占全国总投资22.0%,投资同比增长4.52%。今年1~9月,东、西部地区投资占比继续降低,中部地区占比保持增长。东、中、西部投资总额及增长见图3。

图3 今年1~9月东、中、西部混凝土与水泥制品行业投资总额及增长情况

3.行业收入、盈利增速降到个位成历史低点[Page]

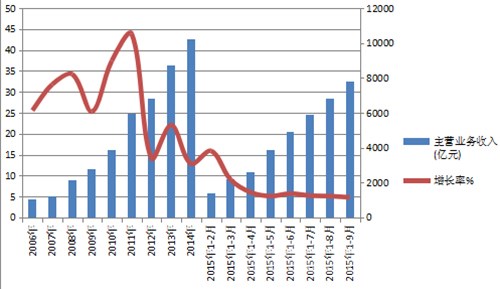

今年1~9月,混凝土与水泥制品行业规模扩张放缓,规模以上企业数达8413家,同比增加938家,新增企业数萎缩;资产规模达8417亿元,同比增长8.4%,增速同比放缓6.9%,比上半年放缓0.9%。行业实现主营业务收入7786亿元,同比增长4.8%,降至历史低点:增速同比大幅放缓10.1%,比上半年放缓0.9%。今年9月份以来,行业收入增速逐月减缓,在低位徘徊(见图4)。主营业务收入增速大幅下降是行业规模扩张放缓、主要产品生产活动下降及销售价格下降的直接反应。

图4:2006年以来混凝土与水泥制品行业主营务收入及增长情况

(1)今年1~9月,混凝土与水泥制品行业实现利润总额410.8亿元,同比增长5.2%,增速同比放缓7.2%,比上半年放缓5.9%。今年9月份以来,行业利润增速逐月减缓仍在探底中。

图5 2006以来混凝土与水泥制品行业利润总额及增长情况

今年9月份以来,混凝土与水泥制品行业收入和盈利增长水平降为个位,成历史低位,但总体保持增长。

(2)主营业务收入增长快于主营业务成本增长0.1%;全行业毛利率为12.9%,同比增速略升0.1%,比上半年略升0.1%;存货增长继续为负,同比减少1.6%,减幅比上半年放缓2.9%,去库存逐月放缓,显示行业生产活动疲弱有向好迹象。

[Page]

2015年1~9月混凝土与水泥制品行业主要经济指标及财务数据

4.应收账款问题严重影响行业经济运行质量

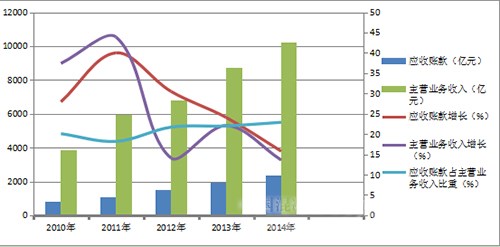

2014年以来,应收账款问题严重影响行业的经济运行质量。数据显示,今年1~9月行业应收账款增长快于主营业务收入增长达7.62个百分点,这使得盈利打了折扣。同时,应收账款周转率为4.28次,低于上年同期0.49次,是2007年以来最低水平,凸显行业企业资金运转效率下降,企业生产经营和企业财务面临较大风险。图6显示混凝土与水泥制品行业历年主营业务收入与应收账款情况,表明从2010年到2015年应收账款占主营业务收入比重持续增加,行业经营风险不断累积。

2015年1~9月,建材行业应收账款周转率的平均水平9.13次,而混凝土与水泥制品行业应收账款周转率低了4.85次。

图6 2014年以来混凝土与水泥制品行业应收账款占主营业务比重呈上升趋势

二、预拌混凝土行业运行情况

1.生产增速大幅下滑至历史低位

今年1~9月,基建投资增速低于预期,房地产投资增速大幅下降,建筑业投资增速大幅下滑(见图8),影响预拌混凝土市场需求大幅萎缩。规模以上商品混凝土生产增速大幅下滑,累计产量11.64亿立方米,同比增长2.54%,同比增速减缓10.0个百分点,比上半年减缓1.42个百分点。图7显示出2006年~2015年各月规模以上商品混凝土累计生产及增长情况。[Page]

图7 2006年以来规模以上商品混凝土累计生产及增长情况

图8 2014年以来我国各类投资累计增长情况

从区域看,今年1~9月,东部地区混凝土生产大省江苏、浙江、山东、广东、北京、辽宁产量增速集体跳水,分别为11582万立方米、11264万立方米、6163万立方米、4598万立方米、2792万立方米、2056万立方米,同比减产分别达9.29%、5.53%、3.90%、3.57%、20.78%、14.9%;中部地区生产大省河南、湖南、湖北、安徽产量保持增长,分别为7216万立方米、4392万立方米、4343万立方米和7467万立方米,同比增长分别为10.9%、16.02%、6.3%和5.93%;西部地区生产大省四川、重庆、贵州、广西、陕西产量保持增长,分别为8097万立方米、6819万立方米、4767万立方米、6270万立方米和5504万立方米,同比增长分别为4.56%、17.3%、17.9%、20.7%和10.7%。虽然中、西部地区混凝土产量仍在持续增长,但由于东部地区混凝土产量占全国产量比重的42.5%,东部地区产量增速回落致使全国商品混凝土生产增速大幅下滑。

2.预拌混凝土价格创新低

调研显示,今年上半年全国混凝土均价呈现缓慢下降走势,C30混凝土价格同比下降10~20元/立方米。6月份价格较1月份下滑月10元/立方米左右,1月及6月与去年同期相比均价下降20元/立方米。从原材料成本价格走势来看,砂子、石子和水泥价格在上半年呈下行走势,砂子、石子价格下降幅度较小,较去年同期分别只有2~3元/吨的降幅,但水泥价格出现较大幅度下降。随着水泥价格的大幅下滑,混凝土价格也伴随出现了下降走势。

3.基建投资落实到位将拉动预拌混凝土市场需求小幅回升

从长期趋势看,我国基建投资已经过了高峰期,但在2011年之后,作为国家稳增长的调控手段,基建投资增速又逐步回升,2014年一直稳定在20%左右(见图8);其中铁路运输业投资额也呈逐渐回升趋势。新常态下,2014年四季度以来,为对冲经济下行压力,国家发改委等部门密集审批了大批重大基础设施建设项目。今年上半年,国家发改委批复各地基础建设项目总投资超过8800亿元,涉及轨道交通、铁路、公路、机场、重大水利工程、棚户区改造等等。仅9月份以来,发改委共批复25个基建项目,总投资额近9000亿元。在我国各项经济数据都有不同程度回落的背景下,铁路公路等基础设施建设已成为目前我国经济稳增长的重要抓手。

从9月的宏观数据看,基建投资是制造业、房地产、基础设施三大投资领域中唯一贡献率上升的领域。今年1~9月,基础设施投资增长18.1%,对整体投资的贡献率达29%,比去年同期上升7.1个百分点。基础设施建设的有效投资,会对稳定国民经济发挥很重要的作用,同时也对稳定商品混凝土市场需求产生积极影响。但是,今年前9月到位资金和新开工项目不足,仍然制约商品混凝土市场需求的增长。

三、预拌混凝土行业运行存在的主要问题

1.产能严重过剩

预拌混凝土的生产方式是间歇式的,需求是多样化的,产品是个性化定制的,混凝土工程施工是高时效性的,这些特点注定预拌混凝土产能配置“天生”就会过剩。在发达国家,其产能利用率一般不会超过50%。但是由于其产业集中度比较高,市场竞争比较理性,很少有恶性的价格竞争,这保证了行业的持续健康发展。相比之下,我国预拌混凝土产业已经形成了非常严重的产能过剩,难以有效化解。统计数据显示,2014年我国预拌混凝土产能利用率实际为 30.74 %,比2013年下降5.62个百分点。江苏是全国商品混凝土生产大省,同时也是产能过剩最严重的地区之一,2014 年底全省商品混凝土的设计产能达 8.35 亿立方米,实际产量约为2.4亿立方米,全省混凝土行业的平均达产率仅为 29.47%,全省近五年产能利用率一直呈下滑趋势, 从2010年的44%下降到2014年的约30%,近2/3 产能过剩。

预拌混凝土全局性产能过剩已成定局。如果说以往的产能过剩还是结构性过剩、区域性过剩的话,现在则是全局性的过剩。产能全局性过剩,这是全行业不愿意看到但又必须要接受的现实。

2.应收款居高不下,逐年累加[Page]

混凝土与水泥制品行业规模以上企业应收账款累计数2013年为 1918.1亿元,2014年为2335.6亿元,累计增长417.5亿元。虽然这是混凝土与水泥制品行业的整体合计数,由于统计口径的原因无法细分混凝土和水泥制品产业,从调研和了解的情况看,可以肯定的是混凝土产业占了绝大多数。

2014年以来,预拌混凝土行业应收账款占主营业务比重增长呈上升态势。预拌混凝土企业一直以来应收账款高居不下,拖欠各种款项成为行业的一个“毒瘤”和顽疾,应收账款甚至占到主营业务收入的一半以上,不仅严重制约行业的良性发展,也给企业的生产经营和财务坏账、呆账形成带来较高风险。在拖欠的各种款项中,建筑业应收帐款的大幅增加也导致了向上游传导。数据显示,2015年1~8月建筑业特级、一级企业应收工程款为19503亿元,比上年同期增长18%,其中:应收竣工工程款为6980亿元,比上年同期增长13.9%。

目前,预拌混凝土行业应收账款周转较好的企业为180-120天(2~3次)左右,差的企业则为400天(0.9次)左右;同时,2014年以来预拌混凝土行业企业应收账款周转率也持续下滑,这些都极大地影响预拌混凝土行业整体资金周转效率。

3. 预拌混凝土产业传统市场需求增速大幅放缓

2014年我国固定资产投资实际增速由2013年的19.2%放缓至15.1%,2015年1~9月为10.3%,其中,基础设施投资增速放缓程度要小于制造业投资和房地产投资。但是,基础设施投资增速的有限增长仍然无法冲销房地产市场等传统需求投资增速的快速回落。2014 年全国房地产行业的投资比上年仅增长 10.5%,增速比2013 年大幅回落 9.3 个百分点,2015年以来仍在加速下滑,房地产市场需求加速萎缩。

预拌混凝土产业长期依赖固定资产投资拉动行业增长,特别对房地产行业投资和基础设施投资依赖性更强,因此,预拌混凝土产业传统市场需求持续萎缩的局面,致使混凝土需求动力不足。

4.产业集中度不高

近几年,我国预拌混凝土产业的格局随着业内大企业的兼并重组和大型水泥企业集团的进入而发生了较大的变化,始于2006年的大型水泥企业在随后的几年中相继进入预拌混凝土产业,经过几年的探索与发展,行业重组和整合效果开始显现,产业格局已初步形成。

2013年大型水泥企业在混凝土业务领域均取得较好的成绩,盈利能力和规模发展获得增长。但2014年以来,由于国民经济从高速增长向中高速增长的转变、市场的不规范竞争以及市场需求萎缩等多方面原因导致规模扩张放缓、兼并重组停滞。

预拌混凝土产业集中度仍然很低,2014年产量前十名企业的产量仅占全国总产量的13%。我国预拌混凝土行业发展正面临关键的转型期和市场整合期,大型混凝土企业(集团)是行业的脊梁,在商业模式创新、管理创新、技术创新、规范市场竞争秩序、实施绿色低碳发展等方面的引领、主导和示范作用,对于突破行业发展的困局、规范业内竞争秩序、提升产品质量进而提升建筑质量和建筑安全具有不可替代的作用。

四、全年混凝土与水泥制品工业经济运行形势预测

作为长期依赖固定资产拉动的产业,我国混凝土与水泥制品产业的发展与房地产行业投资和城镇化基础设施投资息息相关,其发展形势与宏观经济走势基本一致。

全年来看,由于经济下行压力的增大,“稳增长”的预期有望持续强化。国家稳增长有效投资方面,关乎民生、生态文明建设的重点工程建设会继续加码。

在国家财政货币政策方面,央行10月10日发布消息,为贯彻落实国务院关于加大改革创新和支持实体经济力度的精神,按照2015年人民银行工作会议要求,人民银行在前期山东、广东开展信贷资产质押再贷款试点形成可复制经验的基础上,决定在上海、天津、辽宁、江苏、湖北、四川、陕西、北京、重庆等9省(市)推广试点。信贷资产质押再贷款试点地区人民银行分支机构对辖内地方法人金融机构的部分贷款企业进行央行内部评级,将评级结果符合标准的信贷资产纳入人民银行发放再贷款可接受的合格抵押品范围。信贷资产质押再贷款试点是完善央行抵押品管理框架的重要举措,有利于提高货币政策操作的有效性和灵活性,有助于解决地方法人金融机构合格抵押品相对不足的问题,引导其扩大“三农”、小微企业信贷投放,降低社会融资成本,支持实体经济。”这是对之前货币政策的一次调整,将对实体经济产生利好。

10月13日,国家发展改革委召开系统投资工作会议,对近期促投资稳增长进行再部署、再动员,明确提出第四季度要把促投资稳增长放在各项工作的首要位置,切实打好投资政策“组合拳”。

随着基础设施投资增速趋稳,后续配套资金的逐步到位和开工率的提升,以及国家重点推动的城市综合管廊和“海绵城市”的建设、绿色建筑和绿色建材行动方案都将给混凝土与水泥制品工业带来长时期的利好,第四季度有望出现小幅度的反弹。

编辑:曾家明

监督:18969091791

投稿:news@ccement.com

热门推荐

相关资讯

水泥网数据:2026年1~4月全国建材宏观数据统计

水泥网数据:2026年1~3月全国建材宏观数据统计

水泥网数据:2026年4月全国建材主要产品月度市场平均价格

混凝土视频:预拌混凝土常见的6大误区

相关话题

-

Q:2026年1 - 4月全国建材宏观数据有哪些?

2026年1 - 4月全国建材宏观数据显示,4月全国固定资产投资完成额同比降1.60%,建筑安装工程投资完成额同比降4.40%,基础投资完成额(含电力)同比增4.30%。