[半年回顾]“新常态”的烙印——半年之“最”(下)

上半年,在经济新常态影响下,水泥行业尽显百态,无论是产业整合还是环保升级亦或是走向海外,面对行业压力,水泥企业纷纷根据自身发展需要,寻找突破口。上期我们主要回顾了价格、产量及环保等话题,接下来我们看看上半年行业还有哪些值得我们关注的事件。

最流行词汇:“互联网+”

3月5日,在十二届全国人大三次会议上,李克强总理提出“互联网+”行动计划,力推移动互联网、云计算、大数据、物联网等与现代制造业结合。至此,“互联网+”正式被纳入顶层设计,成为国家经济社会发展的重要战略,也给转型中的水泥行业带来了新的思路。

伴随知识社会的来临,驱动当今社会变革的不仅仅是无所不在的网络,还有无所不在的计算、无所不在的数据、无所不在的知识。互联网对数据的整合优势将为新常态下的水泥行业转型升级带来巨大帮助。以电子商务为例,有业内专家直言,作为一种全新的销售模式,水泥现货贸易有望为行业发展带来一场深层次变革。

一方面,电子商务在渠道管控、客户管控、销售成本降低方面优势明显,有效降低销售成本,提升运营效率;另一方面,互联网将打通信息闭塞,通过线上线下结合,企业市场掌控力度将得到空前加强。与此同时,基于大数据的应用,电子商务的最终价值将体现在对水泥企业现有运营模式的全面优化升级。

在今年上半年举行的2015第四届中国水泥网年会上,“互联网+”一度引发了业内激烈讨论。如今中国水泥网在多年探索水泥备品备件电商交易,运营中国水泥备件网的基础上,正式推出全新的水泥现货电子商务交易平台——“水泥购”,帮助水泥企业拓展水泥现货电商交易,同时也为华新、红狮等率先开展电商贸易的水泥企业提供相关服务,“互联网+”的出现将为行业未来转型升级提供无限可能。

最大自愿减排量交易:海螺出售50余万吨减排量给中碳未来

今年4月,天津排放权交易所,完成了国内最大单中国核证自愿减排量(CCER)交易,交易量达506125吨。交易双方是海螺和中碳未来。成交的减排量均来自“芜湖海螺水泥2×18MW余热发电工程项目”。

水泥生产中二氧化碳排放量较大,统计数据显示,吨水泥生产可排放629kg二氧化碳,中国水泥总产量占全球近60%,对水泥行业的碳排放总量的控制必然是国家控制的重点之一。

碳交易的推行,将能够在全社会范围内形成节能减排的倒逼机制,超排的水泥企业将负担巨大的污染成本,减排的水泥企业则可以收获“真金白银”。这种链接成本的方式,将直接促进企业加大减排投入,并通过技术创新,加快推动产业结构的转型升级和发展方式转变。

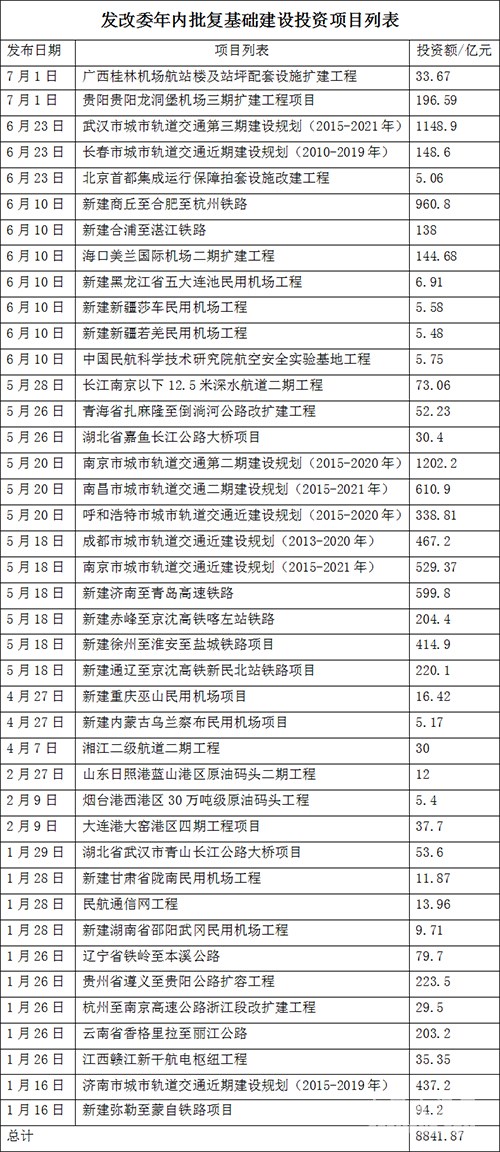

最密集稳增长政策:发改委三天批复4500亿

今年以来,经济形势持续低迷。数据显示,一季度中国经济增长7%,虽然与年度预期目标相符,但其增速相较去年四季度回落了0.4个百分点。4月30日召开的中央政治局会议进一步要求“高度重视应对经济下行压力”,并要“注重发挥投资的关键作用”。

为实现稳增长目标,5月18-20日,3天之内,发改委连续批复了4500多亿元的交通基建投资项目,成为半年以来稳增长重拳最密集的三天。

业内专家表示,展望未来,因外需羸弱、房地产下行和制造业产能过剩拖累,经济下行压力依然较大。在此情况下,稳增长被放到更加突出的位置,基建投资则在稳定经济中扮演着重要的角色。

值得注意的是,在近日召开的交通运输部上半年工作总结和下半年工作部署会议上,交通部长杨传堂更明确表示,如无重大变化,全年完成2.6万亿元投资有较大把握。下半年,在以交通基础设施建设为代表的一大批刺激政策共同发力下,经济将有望企稳。

附:发改委年内批复基础建设投资项目列表

最具影响的并购重组:华润——昆钢

在日益严峻的行业形势面前,大企业并购重组趋势正在加剧。5月18日,华润水泥控股有限公司与昆明钢铁控股有限公司在香港正式签署战略合作意向书,华润水泥6.6亿将云南昆钢水泥50%权益收入囊中。

当前,在产能过剩背景下,行业俨然已经吹响重新洗牌的号角,而华润水泥觊觎云南市场已久,此次并入昆钢50%股权,将帮助华润进入云南最大的消费市场——滇中地区。

资料显示,华润水泥联合昆钢后,两家合计新型干法熟料产能约1960万吨(含三条在建线),与西南水泥产能不相上下,

由此前三家企业熟料产能集中度也将提升至50%以上。随着龙头企业市场集中度的提升,维护市场稳定发展的合力得到增强,行业效益提升在即。

最狗血的剧情:山水股权之争

纵观上半年水泥行业,除倍感头痛的价格行情之外,有一件事情始终是业内关注的重点。从2013年山水投资推出信托退出计划和股份回购计划开始,关于山水水泥的控制权争夺问题就一直没有停歇,随着中国建材的引入以及天瑞集团的突然搅局,事件本身也开始变成一部剧情难测的狗血剧。

日前,一直保持沉默的山水水泥第一大股东天瑞集团终于发声。6月18日,山水水泥发布公告称,天瑞集团已经要求公司召开股东特别大会,提议罢免除1名现任非执行董事以外的其余7名全体董事,并委任7名新董事。

值得注意的事,在提议罢免的7名董事中,包括山水水泥目前的实际控制人张才奎、张斌父子,而随着天瑞集团董事局主席李留法从幕后走到台前,山水水泥控制权之争真正进入决战。

与此同时,山水投资内部的争斗依旧没有结束的意思。当前张才奎拥有山水投资13.18%的股份,而七位高管则拥有18.26%的股份,2461名员工共同持有43.2861%。在香港高院关于2461名员工股份交由第三方托管之后,七位高管及持股员工阵营似乎即将赢得山水投资的控制权,然而事实却并非这么简单,至少目前张才奎依旧掌控者山水投资,利用现有资源实现绝地反击并非不可能。

无论如何,7月29日召开的山水水泥股东特别大会终于有望为这场演出画上句号。目前,亚洲水泥极有可能支持山水现有董事会的意见,天瑞集团似乎面临难题,但如果能够争取到山水投资的支持,通过更换董事会的提议将成为现实,山水投资成为整盘棋局的关键。山水最终走向何方,最终还是落在了山水自己人手里,结果如何?我们且拭目以待。

海外发展步伐最快的水泥企业:红狮水泥

继中国建材、海螺水泥、中材集团等企业之后,面对“一带一路”带来的发展机遇以及国内水泥产能过剩的严峻现实,红狮水泥于今年上半年为自己的海外发展之路画上了浓墨重彩的一笔。

早在2013年,红狮集团就专门成立了海外区域工作组,积极开展项目前期工作。通过一年多的努力,项目前期工作进展顺利。红狮集团计划在缅甸、尼泊尔、印尼三个国家,上马7条日产6000吨或8000吨项目新型干法水泥生产线,并配套纯低温余热发电项目和水泥窑协同处置固废项目。3年内,红狮集团海外水泥产能将达2000万吨。

今年3月,红狮集团与尼泊尔希望水泥集团合作,投资3亿美元在尼泊尔蓝毗尼专区建设的一条日产6000吨新型干法水泥生产线项目正式签约。除了尼泊尔的水泥项目外,红狮集团在缅甸曼德勒的项目,主要是建设2条日产6000吨新型干法水泥生产线;在印尼的项目,一是在图班建设2条日产8000吨新型干法水泥生产线,二是在直葛建设2条日产8000吨新型干法水泥生产线。目前,各项前期工作正有序推进。

6月26日,红狮董事长章小华正式确定将在老挝万象省横河县投资建设5000t/d水泥生产线,年产水泥200万吨,总投资约3.0亿美金。

目前,东南亚正在成为亚洲乃至世界新的经济增长引擎,但落后基础设施的制约作用正在凸显;与此同时,东南亚地区是“一带一路”关键节点,未来市场潜力巨大,加之靠近中国沿海,区位优势明显,自然而言成为国内水泥企业走出去的桥头堡。

红狮水泥拥有国内最有成效的成本控制手段,企业实力毋庸置疑。此次大手笔进军东南亚水泥市场,是国内水泥工业先进技术和管理手段向外输出的又一次有效尝试,而国内水泥企业的一批批走出去,也预示着,未来国内水泥企业的全球化战略正在全面推进。

点击查看上期:[半年回顾]“新常态”的烙印——半年之“最”(上)

编辑:曾家明

监督:0571-85871513

投稿:news@ccement.com