[半年回顾]“新常态”的烙印——半年之“最”(上)

据国家统计局数据显示,上半年我国固定资产投资完成237132亿元,同比名义增长11.4%,GDP增长7.0%,虽然完成了“保七”目标,但经济下行压力依然巨大。与此同时,1-6月,全国22个省区水泥产量同比出现下跌,其中13省降幅接近或超过10%。

不得不承认,受宏观经济增速下滑影响,国内水泥需求已经结束“黄金期”,正步入“后高速增长时代”。面对激烈的行业竞争,水泥企业俨然已身处“乱世”,提升发展质量,增强企业竞争力的重要性日益凸显。

今年上半年,在行业步入平台期之后,引发了一系列连锁反应,无论是行情的全面低迷,还是并购重组加速,亦或是进军海外市场,无不预示着这个时代水泥行业变革序幕已经拉开……

水泥价格下跌之最:广东、上海、青海

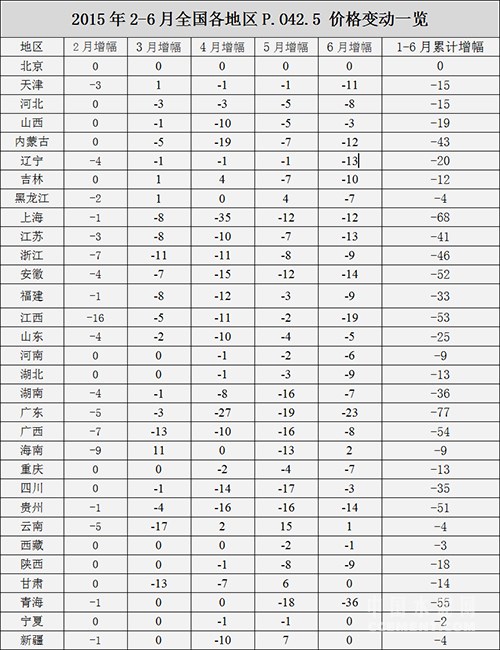

纵观上半年,水泥价格的一跌再跌可谓新常态下行业压力的集中体现。一方面由于经济增速放缓,水泥市场需求出现全国性减少,市场竞争空前激烈,企业纷纷降价保量;另一方面去年底,部分省区水泥价格相对较高,年后市场恢复缓慢,也促使了价格“跳水式”下跌。

具体到各省,广东、上海、青海位列上半年水泥价格下跌前三甲,分别为77元/吨、68元/吨和55元/吨。而与此同时,据中国水泥网统计数据显示,青海的“季军”位置,也并不“保险”,上半年全国平均水泥价格跌幅超过50元/吨的省已经达到7个,位列第4、5、6、7名的广西、江西、安徽、贵州情况并没有好多少。

附:2015年2-6月全国各地区P.O42.5 价格变动一览

最惨淡的市场:山西、贵州、广西

如果用一个词语形容上半年水泥市场,恐怕没有比“惨淡”更为恰当的,在这个“没有最惨只有更惨”的2015年上半年,在不断“比惨”的过程中,山西、贵州、广西最终力压湖南、辽宁、四川、广东等省,跻身前三甲。

山西:长期以来的需求低迷导致当地水泥价格由年初开始就一直低位下探,2月市场P.O42.5散装水泥平均值在230元/吨左右,跌至6月平均水泥价格已经至在210元/吨。现部分市场最低出厂已跌至160元/吨左右,若不是近抵成本线,价格可能继续大幅下探,而即便如此,部分企业也已处于亏本运行状态,行情惨淡可想而知。与此同时,在短期内当地水泥市场行情仍然难见回升可能。

贵州:由于水泥销售不佳,当地企业库存压力不断增大,尤其在海螺新增产能释放之后,黔西及黔南等市场水泥价格一落千丈。2-6月P.O42.5散装水泥市场平均价格跌幅达到了51元,6月底仅在220元/吨,未来行情继续堪忧。

广西: P.O42.5散装水泥市场平均价已经由年初320元/吨左右到现在的252元/吨。尤其崇左地区水泥南方、红狮新增产能释放,桂西南市场价格短期难以向上,不仅仅如此,当地水泥市场需求量截止目前依旧没有明显的提升迹象,后期不容乐观。

水泥产量跌幅之最:上海、辽宁、山西

据统计,1-6月,全国水泥产量107714万吨,同比下降5.3%,熟料产量63059.75万吨,同比下降8.77%。

分省来看,水泥价格跌幅“副班长”上海,终于扶正,成为全国产量降幅之最。水泥产量为206.71万吨,同比下降33.66%,紧随其后是山西1458.82万吨,同比下降24.11%;辽宁1975.84万吨,同比下降23.03%。

就原因分析,上海地处长江下游,市场开放,当地水泥价格易受长江流域及周边市场影响。今年上半年,全国水泥行情普遍不佳,大量低价水泥冲击上海市场,给当地水泥企业带来较大生存压力,加之经济形势不佳,水泥产量出现较大幅度下降应是理所当然。山西、辽宁均处于今年上半年水泥行情洼地区域,市场惨淡,企业停窑较多,致使产量同比出现较大下滑。

水泥熟料新增产能之最:广西、山东、甘肃

1-6月份,我国新增新型干法水泥熟料生产线13条,设计总产能1472.5万吨,较2014年上半年减少2042万吨,降幅为58.09%。

分区域来看,主要集中在广西、山东、甘肃等地,分别为388万吨、310万吨和310万吨;主要企业是海螺、红狮、中国建材和山水,均在300-400万吨。

消息显示,2015年上半年因市场需求低迷、行情较差,有近700万吨已具备点火产能推迟至下半年。因此,广西、山东、甘肃占据半年新增熟料产能前三甲带有一定的偶然性。业内预计,下半年新增熟料产能将在2300万吨左右,全年熟料产能增量接近4000万吨。

附:2015年上半年全国部分新型干法熟料生产线点火统计

最大规模错峰生产:泛华北冬季停窑

2014 年12月27日上午,“泛华北地区水泥企业冬季错峰生产会议”在山东济南召开,宣布山东省、河南省、河北省、山西省、北京市和天津市决定开始实行水泥企业冬季错峰生产。

具体为:北京、天津,自2015年1月15日至3月15日停窑;山东,自2015年1月15日至2与28日停窑;河北,自2015年1月15日起,除唐山市企业停窑至2月28日,其他地区企业停窑至3月15日;山西,自2015年1月15日起,除晋东南地区企业停窑至2月28日,其他地区企业一律停窑至3月15日;河南,自2015年1月20日至3月5日停止煅烧熟料。

此次错峰生产涉及华北、中原地区近千家水泥企业,对水泥错峰在我国北方地区的更大范围内开展、实现错峰常态化具有前所未有的推动意义。

最严环保法:新《环保法》

今年1月1日,历经四次审议,号称“史上最严厉的环保法”新《环保法》正式落地实施。

新《环保法》新增了三项内容,尤为引发各界关注。其一,新增“按日计罚”的制度,即对持续性的环境违法行为进行按日、连续的罚款;其二,罕见地规定了行政拘留的处罚措施,对污染违法者将动用最严厉的行政处罚手段;其三,拿“保护伞”开刀,面对重大的环境违法事件,地方政府分管领导、环保部门等监管部门主要负责人将“引咎辞职”。

新《环保法》实施以来,已经多家水泥企业因为违规排放污染物受到相关部门处罚,其中中国水泥厂被罚是业内关注最多的环保处罚事件之一,这不仅仅因为该厂在已经被通报的情况下,依然“顶风作案”对检测数据造假,更为重要的是中国水泥厂作为业内龙头海螺水泥旗下主要企业之一,历史悠久,在当地拥有很强的影响力。

中国水泥厂环保造假被罚,也从侧面应证了新《环保法》作为“史上最严厉的环保法”无论是在相关标准制定还是在执行力度上,的确名不虚传。

以前关于环境治理的相关法律一直存在,但是“宽”、“软”等弊端的长期存在,一直饱遭业内“诟病”,很难与当今经济发展的速度相匹配。新修订的《环境保护法》将开启中国环境治理的新篇章,治污轨道将步入“法时代”。

另外,7月1日新修订的水泥工业大气污染物排放标准将正式实施,水泥行业排污标准全面升级。然而,种种迹象表明,这还仅是开始,根据北京《水泥工业大气污染物排放标准》第二阶段实施目标,到2016年1月1日,北京将实施更为严格的污染物排放标准,其中氮氧化物排放将不得超过200mg/m?。未来,全国范围内的水泥污染物控制标准将不断提高。

最赚钱的水泥企业:海螺水泥

统计局数据,2015年上半年我国水泥行业利润总额为132.65亿元,同比下降61%。分区域看,华东、中南和西南继续保持盈利,利润总额分别为77.05亿元、74.59亿元和7.97亿元;华北、东北和西北地区仍处于亏损状态,亏损额分别为17.39亿元、2.89亿元和6.7亿元。

从水泥上市公司来看,截止7月28日,共有14家水泥上市公司发布了上半年业绩预告,其中,净利较上年同期上升的仅2家公司:冀东水泥和博闻科技,这2家公司都是扭亏为盈。虽然,我们的上榜企业海螺水泥目前还没有发布半年业绩,但是从海螺水泥7月6日晚间发布的公告可以窥知一二:公司于2015年4-6月期间分别减持了青松建化和冀东水泥两支股票,截至2015年6月30日,公司减持青松建化和冀东水泥股票产生的净利润约为 13.5亿元,占公司2014年度经审计净利润的12.28%。仅此在资本市场低吸高抛的运作就已获利颇丰,这项收益也基本与海螺水泥一季度利润17亿的净利润持平,海螺水泥正可谓赚钱有方。

同时,在行业盈利不佳的情况下,在国内海螺水泥不但通过更便宜合理的价格进行兼并收购,不断扩张产能,完成市场布局。6月海螺收购江西圣塔集团,使其产能南北呼应贯穿江西全境。而且,2014年为海螺水泥带来1.08亿收入的骨料业务也不容忽视,未来盈利也同样值得期待。

点击查看:[半年回顾]“新常态”的烙印——半年之“最”(下)

编辑:曾家明

监督:18969091791

投稿:news@ccement.com