[调研]江苏市场:群雄角逐的第一消费大省

江苏市场是长三角水泥市场最为重要的板块,其北接山东,西连安徽,东南与上海、浙江接壤。江苏境内有京杭大运河及长江贯穿其中,为各地水泥的互通提供了便利条件,这使得其成为一个完全开放的水泥市场。

作为全国第一水泥消费大省的江苏,自2014年年初以来,同样受地方房地产建设缩水、基建开工不足的影响,市场需求超预期收缩,区域水泥行情打破传统规律运行,尤其是四季度P.O 42.5散装水泥价格累计涨幅仅为去年同期的1/4,且过早出现下滑态势,让企业手足无措。此外,省内有国企、民营、外资三股势力同台竞争,形成了独特的产业竞争格局。为此,笔者近期深入苏南、苏中等地区市场进行实地调研,又通过电话、邮件等多种形成采访了苏北龙头企业,以了解当前区域市场现状,摸清一些主要水泥生产企业与消费市场,以呈现当前的区域供需格局与市场竞争态势,为行业或企业的未来发展决策作参考。

一、江苏水泥市场整体发展状况

1.1、需求:全国第一消费大省,增速已降至个位数

江苏省地处东部沿海中心,地理位置优越,是我国的经济大省,GDP和固定资产投资均占到全国总量近1/10,综合经济实力在全国一直处于前列,已步入“中上等”发达国家水平。江苏与上海、浙江、安徽共同构成的长江三角洲城市群已成为国际6大世界级城市群之一。为支持地区经济建设和发展,江苏省水泥工业应声而起,水泥产量由1997年的不足4000万吨快速增至2013年的1.80亿吨,年均复合增长率为10.05%,自2009年以来产量跃居全国第一的宝座后蝉联至今,人均水泥产量亦由1997年的0.54吨提升至2013年的2.27吨,成为名副其实的全国水泥第一大省。预计今年全年产量超过1.9亿吨。与同处华东区域经济发达的浙江、山东相比,从2007年起三省水泥产量增速均进入中低速增长阶段,但江苏增速要高于浙江、山东两省,低于经济发展相对迟缓的安徽省增速。今年江苏全年水泥产量增速约在3%左右,为四省中表现相对最好的。

图1:自2009年全省水泥产量居全国首位,但增速已降至个位数

数据来源:国家统计局,中国水泥研究院

地区水泥消费量与其固定资产投资密切相关,江苏省在2002至2013年的十余年间,全省固定资产投资以20%左右增速高投入,极大地促进了全省各地的水泥消费。据实地调研和行业协会测算,当前江苏全省年水泥消费需求约在1.75-1.85亿吨左右。从苏南、苏中及苏北三地区来看,由于苏南地区(南京、镇江、常州、无锡、苏州)巨大的经济规模和消费潜力,使得该地区成为全省核心消费市场,区域消费总量占全省比重超过40%;苏北地区(徐州、连云港、淮安、盐城、宿迁)因人口众多、幅员辽阔,经济飞速增长,地区水泥消费总量超过在6000万吨,占全省比重约在35%-38%;仅含扬州、泰州、南通三市的苏中地区消费总量比重就只有20%左右。从具体城市的消费能力来看,苏州为全省最大的水泥消费市场,年消费量达2300万吨;南京、无锡、南通、徐州以及盐城的年水泥消费量也不俗,在1400-1800万吨不等;相对而言,镇江、常州、扬州、淮安等地的年消费量较小,均不足1000万吨。

从当地市场消费主体来看,水泥需求客户主要为下游搅拌站,也有部分属于重点工程客户,小部分为农村自建房屋的消费者。搅拌站消费水泥生产混凝土产品,主要供向一些市政基建工程以及房地产项目,今年受地区房地产供给相对过剩影响,房地产水泥需求至少下滑3、4成以上,城市公共基础建设成为了消费支撑。苏北地区的民建市场消费相对良好,当地企业有20%~30%的产品为32.5级低标号水泥(远高于苏南地区不足10%的比例),销往农村市场以及低端建筑工程需求。

图2:2013年江苏各地水泥销量情况

数据来源:中国水泥研究院

1.2、供给:水泥粉磨产能与熟料产能不匹配,熟料依赖进口

自“十五”以来,江苏省水泥工业在生产技术、工艺装备、产业布局、节能降耗、产业结构等方面均取得了长足的进步和发展,行业向着健康持续的方向发展。从近年江苏省新增的熟料生产线产能来看,相比周边的山东省快速的产能扩张,江苏全省有序发展新型干法技术,以避免集中式的产能释放对市场造成巨大的冲击。2007-2012年江苏各年新增产能基本在300~600万吨左右,其中2008年为江苏省新建生产线的投产高峰,全年投产6条5000t/d生产线,累计增加熟料产能930万吨;2013年全年仅投产1条生产线,新增熟料产能155万吨。

图3:自2008年以后江苏省新增熟料产能有序增长

数据来源:国家统计局,中国水泥研究院

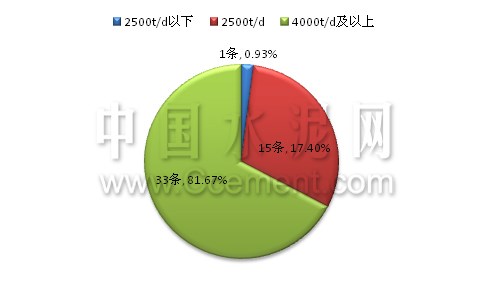

全省水泥工业坚决贯彻“总量控制、调整结构、提高质量、保护环境”的指导方针,目前,境内已无新建拟建熟料生产线。至2014年底,全省实际运行的新型干法熟料生产线49条,累计熟料产能近6700万吨,平均规模为4398t/d。全省以4000/d以上的新型干法生产线占主流,共有33条,熟料总产能占比超过81%;仅一条2500t/d以下的生产线。

图4:目前江苏省新型干法熟料生产线分布情况

资料来源:中国水泥研究院[page]

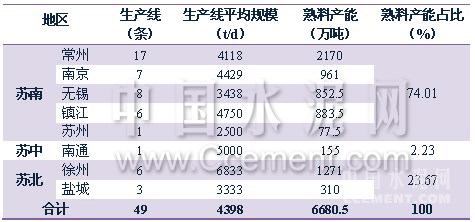

受石灰石资源分布的影响,江苏省熟料产能主要集中在苏南地区,其熟料总产能占全省比重达74%,约24%的熟料产能分布在苏北地区的徐州和盐城两地,苏中地区仅南通有少量分布。南京、无锡、常州、镇江、徐州5个市,其产能占全省水泥熟料总产能的90%以上。其中,常州与徐州为江苏南北两地最大的熟料生产基地,产能分别超过2100万吨和1200万吨;南京、镇江与无锡三地的熟料产能也在900万吨左右,特别关注的是南京地区水泥企业因治理大气污染力度扩大和控制煤耗标准的提高将面临关停或搬迁。

表1:至2014年底,江苏省新型干法生产线分布情况

数据来源:中国水泥研究院

目前,江苏全省共有水泥粉磨产能约在23000万吨左右。主要集中在常州、无锡、徐州、盐城、镇江、南京、苏州,占全省总水泥产能的75%以上。其中苏州、无锡、常州、南京、徐州5个地区的年水泥粉磨能力分别在2000万吨以上。当前水泥粉磨站的平均开工率在60%-70%左右(运营好的70%,运营差的50%),企业多利用低谷电进行生产,以降低生产成本。由江苏本地熟料产能有限,而水泥粉磨产能巨大,每年需从安徽、浙江、山东等地累计进口熟料超过5000万吨。

在淘汰落后水泥产能方面,全省加大淘汰落后产能力度,“十一五”期间淘汰落后水泥产能3350万吨、根据国家和省“十二五”期间有关淘汰落后产能目标任务的要求,淘汰水泥机立窑生产线和直径3.0米以下的水泥粉磨设备,在2011至2013年共累计淘汰落水泥产能(含熟料)2725万吨,提前两年超额完成了国家下达的“十二五”淘汰落后产能任务计划。2014年全省计划压减水泥产能153万吨,主要是镇江地区落后水泥产能的淘汰。未来江苏将继续加大力度推进落后产能、低端产能、低效产能的淘汰和过剩产能的减压。

1.3、行业效益:盈利水平和能力稳步提升,整体向好

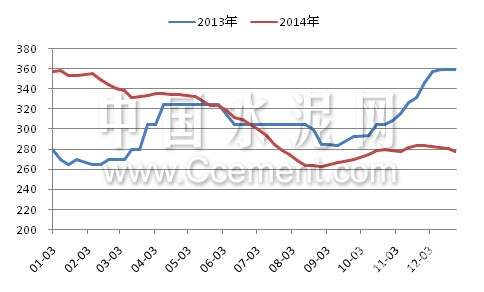

2014年江苏水泥价格行情波动轨迹与2013年明显不同,尤其是三季度之前全省P.O42.5散装水泥出厂均价年初的360元/吨高位持续下跌,4、5月期间未出现传统小旺季,降至8月底的低位263元/吨,累计每吨跌幅近100元,较去年9月份价格低点尚低20元/吨;经9月份的调整后,四季度行情虽有所复苏,但涨势缓慢,每吨累计涨幅仅20元,为去年同期的1/4,与去年高点有80元/吨的价差,且在12月就开始出现下滑,呈传统旺季时节“草草收兵”态势。2014年全省水泥价格的一路下跌以及四季度抬升不力,主要是受地区房地产端需求严重缩水影响,地区主导企业对价格的积极维护也难以抵挡巨大的市场下行力量。

图5:江苏省2013年与2014年P.O42.5散装水泥均价走势图(元/吨)

数据来源:中国水泥研究院

分区域看,江苏南部、中部、北部地区的水泥价格依次走低,南部与中部地区的价差并不大,但北部市场的水泥价格则明显偏低,以徐州为例,今年水泥价格均在300元/吨以下。这主要是因为苏北市场紧邻山东南部、安徽北部,两地水泥产能严重过剩,多以低价侵占外部市场,本地企业只能以低价阻挡外地水泥的大量侵入。中南部市场尽管需求疲软,但由于区域市场集中度较高,企业维护市场价格较为有效,价格相对高位。

图6:2014年苏州、南京、盐城和徐州P.O42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情中心

2014年前11个月江苏水泥行业利润总额为55.78亿元,同比增长15.09%,预计全年利润总额与2013年的62.58亿元相近。销售利润率为8.32%,高于全国7.8%的水平。近年来江苏省水泥行业的盈利水平和能力稳步提升,整体呈现良好的向好势头,表明整个行业正处于有序健康发展通道之中。[page]

二、江苏水泥市场格局分析

2.1、区域产业格局:形成宁镇、锡常、徐淮三大熟料基地

江苏水泥行业的石灰石资源主要分布于南京、镇江、无锡宜兴、常州溧阳和金坛、徐州、淮安盱眙等地。结合水泥行业的发展特点,全省按照“突出优势、相对集中、形成规模、集约发展”的布局原则,充分考虑区域平衡、资源条件和市场容量,重点发展宁镇、锡常和徐淮三个水泥产区。在这些石灰石资源相对较多、水泥企业比较集中的地区,也制定了有效合理利用资源的中长期规划,做到有序发展。

一是宁镇产区。南京和镇江是江苏水泥行业的发源地,目前熟料产能占全省总生产能力的27.61%左右。宁镇地区地处长江沿岸和沪宁线,水运、陆运交通比较发达,石灰石资源较为丰富,且市场容量较大,主要是依托中国水泥厂、台泥、鹤林水泥等大企业,部分南京水泥企业因环境及大气污染治理问题将搬迁或转产。

二是锡常产区。无锡和常州两地是江苏新型干法水泥的集聚地,当前新型干法水泥产能已超过全省新型干法水泥生产总量的45%,主要是利用本地和安徽地区的石灰石资源进行生产。无锡和常州属于苏南经济发达地区,需求空间大,此外周边的苏州市场需求旺盛。目前该地区已经形成以金峰、盘固、天山、南方等龙头水泥企业。

三是徐淮产区。徐州为传统的水泥生产集中地,,地处苏、鲁、豫、皖四省交界,交通便捷,石灰石资源比较丰富,又是燃煤产区,主要依托徐州中联、淮海中联等水泥企业,支持地方经济发展。

除三个产区外,江苏其它地区原则上已不再扩大水泥熟料生产能力。目前在居民密集区、风景名胜区、饮用水源地、环境空气质量一类区以及高速公路、高速铁路等环境敏感地区的水泥生产线将面临搬迁或拆除的危险。新建粉磨站项目严格加以控制,因当前市场处于供给过剩状态,正积极推进粉磨站的兼并重组,及落后产能的淘汰。

至此江苏全省已优化形成了三个集中的水泥熟料生产基地,形成以金峰、盘固、中联、天山、南方、台泥及鹤林等大型水泥企业为依托的水泥产业格局,为江苏各地方经济的建设和发展提供支持,做到经济发展、生态环境、市场效益相兼容。

表2:江苏省三大水泥熟料生产基地分布情况

资料来源:中国水泥研究院

2.2、企业竞争格局:国企、民企、外资企业形成“三足鼎立”之势

江苏水泥工业以市场为导向,优化结构为中心,合理布局,加快推进企业兼并重组,使水泥企业由目前的260家减少100家以上,使产能结构得到优化,产能利用率达到合理水平。培育1至2家拥有矿山、骨料、水泥生产、商品混凝土、水泥基材料制品等完整产业链的大型企业,增强全行业市场竞争能力,经济效益明显好转,实现可持续发展。

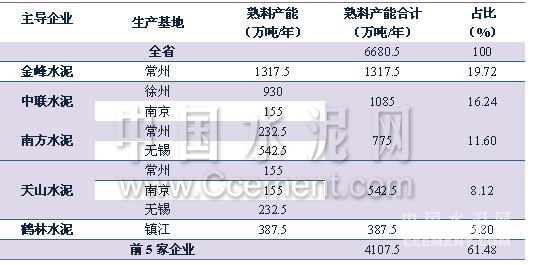

据中国水泥网跟踪的新型干法熟料生产线信息显示,江苏省新型干法熟料产能排名前五位的主导企业分别是金峰水泥、中联水泥、南方水泥、天山水泥和台泥水泥,前五家水泥企业合计新型干法熟料产能4107.5万吨,占全省新型干法熟料总产能的61.48%。其中,本地企业金峰水泥是全省最大的熟料企业,单点产能集中在常州溧阳,2014年熟料产能1317.5万吨,占全省的19.72%;中国建材旗下的中联水泥和南方水泥均布点江苏,南北而居,区域内熟料产能分别为1085万吨和775万吨,布点相对分散,并未显现出集中优势;中材集团旗下的天山水泥熟料产能仅占全省的8.12%,但其位于苏南经济发达的锡常地区,市场容量较大,行业发展有序;鹤林水泥是镇江最大的水泥企业,拥有2条5000t/d和1条2500t/d生产线,其对所在区域的市场也拥有较强的影响力和价格话语权。此外,镇江的句容台泥、常州的盘固水泥以及盐城的磊达水泥等企业亦是各地方市场不可小觑的竞争者。

从水泥企业性质来看,江苏市场有南方水泥、中联水泥、天山水泥等具有国字号背景的企业,也有金峰水泥、盘固水泥、鹤林水泥、磊达水泥等本地优秀民营企业,此外江苏省积极引进了句容台泥、江南小野田、信宁水泥、联合水泥等外资实力企业,整个江苏水泥市场已经形成了国企、民企及外资企业的三股势力同台平等竞争的局面,可谓是难得一见的“三足鼎立”。

表3:2014年底江苏省主导企业新型干法熟料产能分布情况

数据来源:中国水泥研究院[page]

(1)金峰水泥:单点布局,锁定重点市场

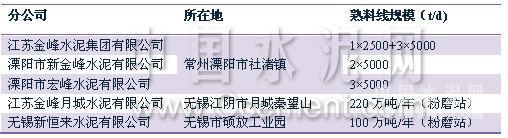

江苏金峰水泥集团位于江苏溧阳周城,水陆交通便捷,拥有的矿山资源储备十分丰富,先后投产了9条新型干法旋窑水泥熟料生产线(1条2500t/d、8条5000t/d/)及配套纯低温余热发电,建成并已投入运营16台磨机,年熟料产能达1400万吨,年水泥生产能力1800万吨,是江苏省最大的水泥生产企业,也是全国最大的单个水泥生产基地。此外,在区域市场需求上升期,金峰开始扩大粉磨能力,以提升水泥供应能力,于2010年收购无锡新恒来100万吨粉磨站,2011年投资新建江阴月城220万吨水泥粉磨站,加强对无锡市场的掌控能力,提升市场份额。金峰采用粉磨站辅助发展、区域市场相互补充的方式经营该区域市场。

表4:金峰水泥在江苏的熟料线与粉磨站情况一览

资料来源:中国水泥研究院

由于公司巨大的产能规模使得产品销售压力较大,仅依靠常州及周边区域市场100-200公里的范围难以满足销售需要,目前已经形成以上海、苏州、无锡、南京、常州等地为端点,向外扩散的市场销售格局,核心销售区域在长三角,同时在安徽宣城、浙北以及苏北区域都有水泥销售,市场份额成为工厂产能发挥和利润得到保证的关键。无锡、苏州及常州为其核心利润市场,50%的销量在该地区消化;上海、南京及镇江为公司的战略市场,为平衡公司产销,消化公司30%的产品;剩余20%的产品在皖南、苏北及浙北地区等辅助市场销售。

金峰熟料主要供应位于基地工厂的12台磨机以及两个粉磨站,基地消耗量占73%,两家粉磨站消耗量占15%,熟料富余量占12%。公司水泥以销售P.O42.5散装为主,占总产量的85%,并有部分的52.5散装水泥,通过汽运以及水运,供应工程及搅拌站市场。

金峰水泥占据区域优势,通过灵活的商业模式,在长三角水泥市场扮演着重要角色,已经成为海螺水泥的主要竞争对手。随着当前区域需求增速放缓,利润空间压缩,行业整合加快,金峰水泥仍将在市场竞争和行业整合过程中扮演主导角色。

(2)中联与南方:巧妙布局,跨区域联动

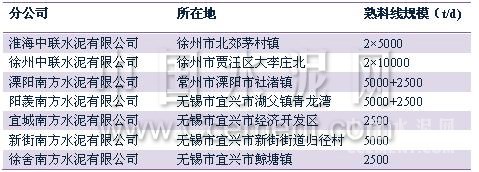

中国建材旗下的中联与南方两大企业在江苏市场南北分布,合力占据着江苏最大的水泥消费市场苏南地区,在苏南地区拥有较大的市场份额。南方水泥又是浙江最大的水泥企业,其在浙北杭嘉湖有较集中的分布,具有较强的市场控制力。南方水泥通过浙北市场与苏南市场形成的犄角之势,有效地控制着两地市场,公司产品主要销往沪、苏、锡、常、宁等经济发达地区以及苏北、浙北、皖南等地。中联在徐州的重点布点,可有效辐射苏北大部分市场,可较好地保护苏南市场,同时又可与其鲁南地区的其他企业连通。总体来说,中国建材在江苏省的产能分布较为巧妙。

表5:中联水泥、南方水泥在江苏的熟料线分布一览

资料来源:中国水泥研究院

(3)江苏天山水泥:稳扎稳打,完善产业链

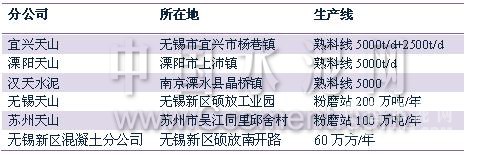

天山水泥是新疆最大的水泥企业,在新疆区域水泥市场具有较大的市场影响力。天山水泥看好江苏及上海水泥市场的巨大发展潜力和空间,在2002年11月成立江苏天山水泥集团。公司坚持在资源丰富的原料基地建设熟料生产线、在市场需求潜在空间大的区域市场建设水泥粉磨生产线及商品混凝土生产线的原则,完成了对市场及资源的战略布局,先后在常州、无锡及南京投产4条新型干法熟料生产线,累计熟料产能542.5万吨,在无锡和苏州有两个贴近市场的粉磨站、商混站,其中苏州商混站已关停。公司主要面向为苏州、无锡和上海市场,其中产品75%销往下游搅拌站客户,另外25%供给民建工程和一些散户。企业贯彻以水泥为主业,全面形成水泥、商品混凝土、矿山、管桩等上、中、下游产业相关联的产业链发展模式。目前,江苏天水已成为整个天山股份的重要利润贡献区域。

表6:天山水泥在江苏的熟料线、粉磨站及商混站分布一览

资料来源:中国水泥研究院

三、江苏水泥市场未来发展研判

在需求方面,随着江苏省新型城镇化与城乡发展一体化规划(2014-2020年)的出台,全省城镇化进程将会加快,由此带给水泥企业新的市场空间和发展机遇。2013年江苏全省城镇化率为64.1%,但区域发展不平衡,苏南地区城镇化率已高达73.5%,而苏中、苏北地区低于全省水平,分别仅为59.7%、56.1%。江苏省计划在2020年城镇化率达到72%,形成“两横两纵”空间布局和城镇体系。这意味着苏中和苏北地区将是未来几年城镇化发展的重点区域,尤其是沿海、沿运河、沿东陇海线一带发展潜力巨大。城镇化推进过程中首先发力的是基础公共设施的建设,尤其是交通运输网络的完善,一大批高速公路、铁路、机场、轨道交通、港口等重大工程项目的规划出台和批复,如2014-2015年开工建设7条铁路,将有力拉动当地的水泥需求。与此同时,苏北地区在优化村镇布局中的新农村建设,也将为民建水泥需求开拓空间。据测算未来几年的需求增速在2%-4%之间。

在供给方面,2014年江苏省亦发布《关于化解产能过剩矛盾的实施意见》,其中提出:进一步提高产业集中度,大力推动水泥企业兼并重组,形成一批产业链完整、核心竞争力强的建材企业集团;全省压缩水泥(熟料及粉磨能力)产能1000万吨以上,行业前10家水泥生产企业集中度达到60%以上。在“十三五”期间,将结合产业发展实际和环境容量,通过提高能源消耗标准,执行污染物排放标准中特别排放限值要求,加大执法处罚力度,继续淘汰一批落后产能,主要会涉及一些中小型粉磨企业。

综合来看,未来江苏水泥市场需求上升空间有限,但由于市场区域比较开放,价格相对高位的,导致外部流入水泥对本地市场冲击较大,短期内市场总体供给过剩的局面依然难以扭转。此外,江苏水泥企业众多,并没有形成一两家具有绝对市场掌控力的企业,使得整个市场维护较为困难。而水泥企业要形成大区域的统一布局,对江苏市场的进一步整合势在必行。未来几年江苏水泥市场格局或将发生重大变化,一些国资企业能顺利通过改革,进一步壮大市场;本地民营企业能否分庭抗争,稳住自己的市场份额;外资企业能否实现自己的战略目标。局势将如何演变,我们无法推测。但最重要的一点是,市场整合的前提是不破坏市场,当企业利益趋同时,可以采取联合方式来解决问题,避免相互间的消耗战,就像2014年世界水泥具有拉法基与瑞安的合并,为我们开拓了新的思路。

编辑:毛春苗

监督:18969091791

投稿:news@ccement.com