[原创]2015年全国水泥行情印象

2015年已经结束,这一年全国水泥行业最终还是在一哀叹中落下帷幕,期待中的四季度反弹行情果真没有出现。虽官方统计数据尚未出台,但量价齐跌已是必然结果,预计全年盈利下跌超60%以上。...

2015年已经结束,这一年全国水泥行业最终还是在一哀叹中落下帷幕,期待中的四季度反弹行情果真没有出现。虽官方统计数据尚未出台,但量价齐跌已是必然结果,预计全年盈利下跌超60%以上。...

离2015年结束仅剩几天了,这一年里,水泥行业可谓是惊心动魄,跌宕起伏,行情低迷,惨不忍睹,终于感受到了经济转型、环保升级带给行业的深重寒意。现在小编就带您回顾一下2015年里发生的大事小事。...

2015年进入尾声,全国各地或降价或进入冬休,需求大多呈下滑趋势。上周华东各地价格均有下调,尤其以江浙沪皖一带降价最为明显。...

10月23日,北京市琉璃河水泥有限公司飞灰工业化处置示范线正式取得《危险废物经营许可证》,标志着该公司由传统的水泥制造型企业向环保型企业转型圆满成功,生产经营结构迈入更加科学合理、绿色健康发展的新阶段。...

水泥行业是高耗能行业,能源消耗依靠煤炭和电力,而煤炭燃烧和燃煤电厂排放的PM2.5和其他大气污染物是造成灰霾天气的主要原因。“这种经营模式造成冬季水泥生产高峰与供暖高峰叠加,增加了以煤炭为主的能源消耗,烟气排放量大幅增加,加剧了雾霾的形成。”业内人士说。...

上中旬以来随着气温的下降,下游工程开工减少,青海西宁及海东等地需求开始出现下滑趋势。市场上祁连山、金圆、青海股份等……...

中泥建材能够在短短5年左右时间内打通非洲、南美等国际市场,并获得当地认可,绝非易事。日前,中国水泥网记者有幸采访到杭州中泥建材有限公司董事总经理郭铭,一窥中泥建材全球攻略,助力国内水泥企业走向海外。...

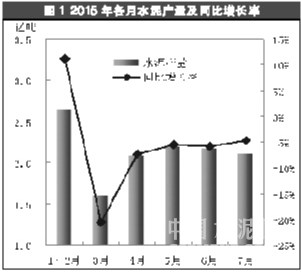

从8月份水泥产业经济运行情况来看,全国水泥产量环比有所增长,同比降幅稳中略有收窄,规模以上企业主营业务收入降幅有所收窄,但出厂价格仍在下滑,行业销售利润率继续下降,行业利润总额降幅有所扩大。...

秋季阴雨模式一开启,西北地区的水泥市场也被波及。上周西北地区整体行情大稳小动,陕西主要企业推出灵活的销售政策促进销量提升。...

连绵的阴雨下得西南地区的水泥市场都慵懒了起来,上周西南地区水泥价格依旧以平稳运行为主,但西藏地区地产水泥价格有较大幅度回落。...

受宏观运行环境明显转变及产业结构矛盾仍然突出等内外双重因素影响,今年水泥行业的生产经营和经济效益达到新世纪以来的最低点,企业开工不足、产品产量大幅下降,水泥价格持续下滑、至今跌势未止,市场经营困难、企业库存高企,经济效益低迷、收入利润双双下降,行业内恐慌情绪弥漫、企业信心不足等等运行疲态层层显现。...

热门品牌

项目报告

更多一周热点

阅读榜

OCC主席马维平一行到访安徽海螺集团

21亿元!河南巩义后寺河抽水蓄能电站项目中标公告

水泥行业的2026年:存量博弈下的生态重构之路

葛洲坝集团中标45亿大标

中铁十五局中标河北4.7亿学校大标

黑龙江、河北、安徽、四川等大项目中标信息

中国中铁中标百亿大工程!

中交一航局、中交一公局等中标38.8亿项目

2.5水泥早报:山水2026助磨剂招标;春驰等公司年度表彰会;天水永登补充产能

中国中铁中标19.5亿

中建五局、中建三局、中建八局中标合计超20亿大合同

山水集团2026年度助磨剂招标公告

65亿新项目中标结果

中交一航局、中交一公局、中交二公局、中交三公局等中标大单

中国二十二冶、中国十九冶中标19.8亿元

国家统计局:2025年全国水泥产量16.93亿吨 同比下滑6.9%

65亿新项目中标结果

中铁、铁建新中标31.5亿元

黑龙江、河北、安徽、四川等大项目中标信息

中交一航局、中交一公局、中交二公局、中交三公局等中标大单

中铁十一局、中铁二十三局、中铁五局、中铁十九局中标新项目

广东2个大项目中标结果

40亿元!中铁七局中标河南大项目

水泥网独家:温福高铁水泥投标 广西华润杀向浙江腹地

中国中铁中标19.5亿

21亿元!河南巩义后寺河抽水蓄能电站项目中标公告

浙江用AI查出了围标串标!

中铁十五局中标河北4.7亿学校大标

划重点!一图读懂海螺集团2026年工作报告

中建六局、中建三局、中建五局等中标19.8亿项目

创新驱动,品质至上——江西万年青中热水泥赋能高端工程,领航新质发展

一图了解!雅鲁藏布江沿线有哪些水泥厂?

水泥网评论:行业过剩加剧,水泥企业应谨慎考虑新建熟料生产线投产!

水泥网报告:2025年水泥市场运行分析与2026后市展望

水泥网独家:当前水泥行业主要矛盾是需求急剧下滑和去产能力度不足的矛盾

水泥行业“反内卷”已经到了不得不反的时候

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

水泥网评论:中美关税战升级,或将对水泥行业产生利好?

新周期 反内卷 谋突破!“水泥经济50人论坛”成功召开!

[排名]2024年全球水泥产量排行榜发布!

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

水泥网数据:2024年中国水泥熟料总销量十强排行榜发布!

水泥网评论:水泥行业开局数据喜忧参半,稳价复价仍是关键任务

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛