6月制造业PMI超预期 创三个月最高

从已公布的数据来看,中国制造业出企稳回升的迹象。高频数据显示,6月以来六大电厂日均耗煤同比增长15%以上。此外,中国出口集装箱运价指数与上海出口集装箱运价指数较上月均小幅上行。...

从已公布的数据来看,中国制造业出企稳回升的迹象。高频数据显示,6月以来六大电厂日均耗煤同比增长15%以上。此外,中国出口集装箱运价指数与上海出口集装箱运价指数较上月均小幅上行。...

房地产是水泥需求大户,约占总体市场需求量的三分之一左右,调控政策的加码势必对其投资产生影响,进而传导到水泥需求。那么随着一轮又一轮的政策落地,将对水泥行业产生多大影响?...

近期市场对宏观经济的多空分歧较大,观点的背后可能是维度和逻辑的差异。...

时至 2016 年,据中国水泥网统计,西南地区四川熟料产能已经跃居第一位,超过 1.1亿吨,而实际熟料产量仅 7582 万吨,熟料产能利用率 66.28%,不仅位列西南地区末尾,在全国范围内也属于偏低水平,产能过剩情况尤为严峻。...

一些龙头企业正从2016年上半年的低基数中复苏。例如,中银国际预计中国建材今年净利润同比增长200%,中银国际亦预计华润水泥2017年净利润同比大涨144%。至于安徽海螺,由于公司2016年业绩已优于大多数同业,所以预计其今年净利润仅同比增长42%。...

3月25日,以“紧盯新标杆 塑造新业态”为主题的2017中国水泥网年会暨百强榜TOP100颁奖典礼在杭州金马国际酒店隆重举行。...

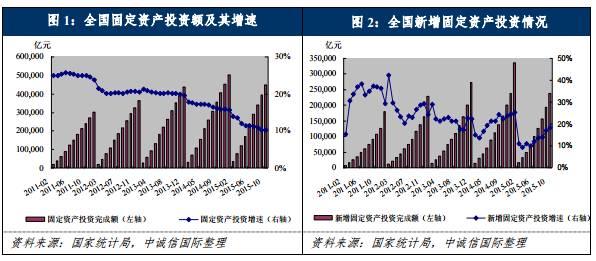

2017年1-2月,我国固定资产投资增速企稳,民间固定资产投资增速显着回升;销售持续转旺带动房地产投资回暖,后期房地产投资增速或企稳。...

2016年水泥行业之所以能够取得不错的成绩背后的原因是什么?增长背后有哪些鲜为人知的事情?2017年能否继续延续良好的势头?近日,中国水泥研究院分析师田刚对此发表了自己的看法。...

2017年工作总基调是稳中求进,经济求稳、改革求进。《报告》提出,2016年发展的主要预期目标是:国内生产总值增长6.5%左右,为完成翻番目标,预计2017-2020年均6.5%是底线,2017年实际GDP增速6.7%,名义GDP增速可能在10%左右。...

美国大选的“黑天鹅事件”事件令全球化进程的推进遭遇不确定性,全球经济面临更多挑战,中国经济也未能独善其身。在外部环境变化的作用下,国内GDP增速预期不断调低、房地产泡沫涌现、地方政府债务愈加严重,是否都预示着中国经济在2017年仍将承受高压?...

金隅水泥业务主要布局在京津冀区域,拥有32条熟料生产线,水泥产能约5000万吨,熟料产能约4000万吨,收购冀东后,两者合计熟料产能将超过1.1亿吨,水泥产能合计达1.7亿吨,成为全国第三大、京津冀第一大水泥巨头。...

临近年末,各部门的会议都在紧锣密鼓的举行。12月26日,住房城乡建设工作会议在京召开。住建部长、党委书记陈政高对2016年的工作做了总结,同时对2017年的工作任务做了新的部署。...

维持水泥行业“增持”评级。我们对2017年水泥行业持乐观态度,我们维持水泥行业“增持”评级,推荐:行业龙头海螺水泥;高弹性的华北京津冀龙头:冀东水泥;长江经济带“霸主”:华新水泥、万年青;粤东龙头:塔牌集团;西北:祁连山;、东北振兴之“东北虎”:亚泰集团。...

民生宏观管清友认为,明年经济可能是平稳下行,通胀温和上升。政策的不确定性仍然比较大,股市相对看好。...

此次地产调控政策集中出台体现了政府稳定楼市的态度,地产销售增速回落压力或将加剧,如若回落,建材板块股价表现短期内可能承压,建议关注具备一定抵御性的消费建材和短期回落后依附于货币宽松的反弹行情。...

2016年,我国装备工业发展机遇与挑战并存,既有“十三五”各项新政策的实施、产业发展空间不断拓展等积极因素,也有国内外需求持续低迷、企业面临的困难超出预期等不利因素,但总体机遇大于挑战,我国装备工业将呈现出新的发展形态和趋势,新能源汽车、高端装备、智能制造等将成为增长亮点。...

总体上看,本次房地产和基建投资带动的短期经济回暖惯性犹存,但或有昙花一现之嫌,4月多项数据表明经济虽继续位于扩张区间,但增长疲态已显。基建和房地产投资回升导致的经济回暖初步呈现回落之势,内需外需环比走软。我们预计二季度中后期将呈现投资、物价的双双回落,货币政策宽松即将兑现。...

去库存政策刺激下房地产持续回暖:央行去年以来多次降息降准,多部委放松限购、减税等去库存政策多管齐下,效果已经初步显现。1-2月数据显示地产销售、投资、新开工均明显加快,后续政府三四线城市去库存政策效果有望超预期,今年地产产业链情况将比去年明显好转。...

一年之计在于春。百草发芽,万物成长的最佳时节,就水泥行业来说,市场也开始“萌动”。上周华东、西南已现价格上调,三月中下旬,上调面或进一步扩大。...

产能过剰是经济发展的必然结果,金融危机是经济发展的必然阶段。善对产能过剩,善对金融危机,水泥企业才能减少产能过剩的伤害,平稳越过金融危机。2015,我们只是处在自相残杀的危机之中,我们已经艰难地过;2020,最迟2025,我们如果碰到真正的无法挽救的金融危机,我们怎么过?...

进入十月以后,水泥行业已经迎来传统“销售旺季”,但由于需求恢复不足,各地涨价落实情况堪忧,且存在明升暗降情况,旺季不旺已是定局。今年以来持续走低的房地产和基建投资成为导致水泥行业利润下滑的关键因素。而明年,水泥行业依然会在“寒冬”中度过。...

与其他行业相比,产品属性无高库存干扰,在需求蛋糕较去年仍有所放大条件下,行业经营优于其他!产能过剩是目前大多数行业所面临的共同困境,但水泥没库存干扰,其他面临的是产能过剩和高库存两项困局!...

由于宏观经济下行趋势有增无减,加上固定资产和房地产投资增速双双回落,今年第一季水泥产量更是出现近十年来的首次负增长,市场预期,第二季,国内水泥价格在需求趋弱的环境下,水泥整体价格水平仍会在低位,台泥、亚泥、信大水泥及国产实业上半年内地市场的毛利率恐比去年同期下滑,预估幅度至少在2个百分点以上。...

台泥国际(01136)去年盈利同比升22.5%至20.51亿元,每股基本盈利53.5仙,派末期息13仙,业绩造好,带动13日股价升6.642%至每股2.89元收市。台泥去年先后收购两家分别位于四川及湖南的水泥公司,产能将达6290万吨,未来公司会继续透过并购增加新产能,其中华南及西南地区将是重点发展区域。...

热门品牌

一周热点

阅读榜

中交一航局中标3亿元大单

山东拆除一条5000t/d熟料生产线

总额80亿!今年以来海螺水泥已累计认购80亿元理财产品

混凝土视频:安徽一混凝土企业旗下资产被查封,4条生产线即将拍卖,起拍价919.8万元!

水泥人物系列:从科创破局到产业腾飞,以巾帼匠心筑建材华章——姚燕

宁波富达拟4380万元起转让熟料产能指标

3年内!河南水泥熟料企业全面实现环保绩效创A

总价57.5亿元!六个大项目中标结果出炉!

中国铁建中标42亿大单

狂揽超70亿!中国建筑豪签一大批项目

山水集团晋城、朔州等10家公司超低排放项目评估监测服务、新增设备供货及现有设备升级改造总包招标公告

水泥网快讯:云南部分地区通知上调水泥价格

水泥网评论:磷石膏水泥项目来袭,水泥行业扛得住吗?

“上峰水泥”正式更名“上峰材料”开启新质发展新征程

4.77亿!中建八局中标五粮液康定文旅酒店施工总承包

海螺集团旗下安徽进出口股份有限公司原党委书记、董事长、总经理宋恩君接受纪律审查和监察调查

1-4月全国水泥产量4.43亿吨,同比下降8.6%!

水泥网评论:旺季成"短命行情" 水泥行业底部恐远未到来

中建三局、中建八局中标11亿项目

水泥网评论:蓄势待发!抽水蓄能建设热潮,能否成为水泥需求的新支撑点?

水泥网数据:2026年5月全国31省市P.O42.5散装水泥价格预测

永久退场!这些水泥生产线成为历史!

山水集团耐热钢集采项目招标公告

中国交建新中标46亿元重大项目

中国五冶、中国十七冶又新斩获10.9亿大单

总计16.5万吨!水泥集中采购招标!赶紧报名!

中国电建新中标两个抽水蓄能电站项目

山西41亿新能源大单中标结果

水泥网评论:发改委再提反内卷 水泥行业却面临“退出难”

韩建河山:关于投标项目评标结果公示的提示性公告

冯存伟:以技术创新、担当自律促进绿色转型,实现效益环保双提升

水泥网报告:2025年水泥市场运行分析与2026后市展望

起拍价554.5万元!内蒙古一水泥厂旗下资产拍卖

一图了解!雅鲁藏布江沿线有哪些水泥厂?

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛

山水集团2026年度助磨剂招标公告

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!

山东省水泥行业协会第二届技术委员会第二次技术交流会顺利召开

长赣高铁310亿施工总承包中标公示,中铁、铁建、中交9大工程局上榜!

国铁集团旗下六家铁路局集团董事长调整!

继续降价!一水泥厂资产拍卖!

2.5水泥早报:山水2026助磨剂招标;春驰等公司年度表彰会;天水永登补充产能