1-4月固定资产投资运行状况

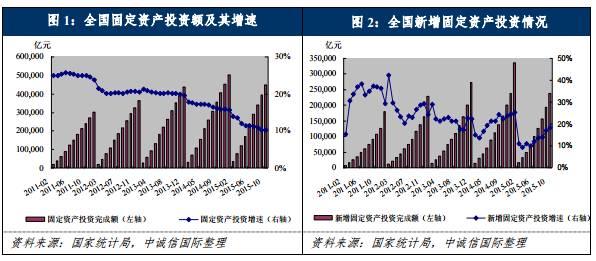

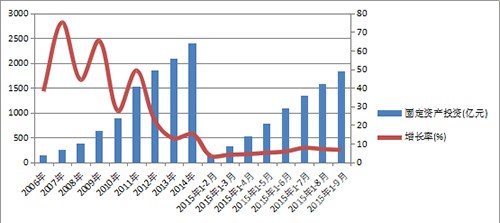

1-4月,全国固定资产投资完成额达到14.4万亿元,同比增速2.9%,房地产投资完成额2.77万亿,同比增长9.3%,基础设施建设投资3.72万亿元,同比增长18.21%。...

2016年央企四巨头在建筑市场上攻城略地,可谓硕果累累。君不见,2017年的抢夺战又悄然拉开序幕,一季度他们又新签了哪些项目呢?...

2016年GDP增速为6.7%,符合年初制定的增长目标;基建及房地产再次成为支撑固定资产投资的重要支柱,房地产投资增速的上涨是带动水泥产销增长的主要原因。2016年全年水泥产量为24亿吨,同比增长2.5%;2016年水泥价格大幅上涨,年末,CEMPI同比上涨23.13个点....

奋战一年,2016年水泥市场已然结束。相比2015年全国水泥量价、盈利齐跌的惨痛印象,今年三四季度各地水泥价格大幅反弹的表现完全出乎预料。从中国水泥网行情数据中心统计的各省全年P.O42.5散装出厂分月均价来看,到年尾,12月份全国P.O42.5散装主流出厂均价(311元/吨)较开年2月最低均价(237元/吨)超74元/吨。...

金隅水泥业务主要布局在京津冀区域,拥有32条熟料生产线,水泥产能约5000万吨,熟料产能约4000万吨,收购冀东后,两者合计熟料产能将超过1.1亿吨,水泥产能合计达1.7亿吨,成为全国第三大、京津冀第一大水泥巨头。...

上周全国水泥市场价格337元/吨,较上周环比上涨0.6%。高标号水泥方面,大部分城市保持不变,福州地区环比大幅上涨40元/吨,石家庄地区环比上涨30元/吨,上海、南京地区环比上涨20元/吨,成都地区环比大跌50元/吨。低标号水泥价格为299元/吨,较上周环比上涨1元/吨,其中福州地区环比大幅上涨20元/吨。全国磨机开工率53.4%,较上周环比下降2.1%。...

河南水泥价格继续大幅上涨,以郑州为例7月份到现在累计涨幅170元/吨(目前400元/吨);主要原因,受大气污染防治影响,政府发文规定,河南省所有水泥窑生产线将从2016年11月1日至2017年1月31日期间全部停产,企业基于后期供需偏紧预期,连续推动价格上调;从与企业沟通情况看,预计后期水泥和熟料价格将会继续推涨。...

当前水泥矿山企业应怎样创新“节能减排”举措?如何提高经济环境效益?建设绿色景观矿山有哪些具体措施?带着这些问题,中国水泥网记者近日采访了国家首批注册采矿工程师、资深矿业工程专家、天津水泥工业设计研究院谢宪中教授级高工。...

在行业自律和下游需求回升的推动下,水泥价格存在进一步上涨空间。然而,形势依然严峻,2016年如果去产能做不好,可能就会全行业亏损。...

山西省长期以来形成的依赖煤炭行业的经济发展体系已经收到严峻挑战,煤炭行业改革及供需两侧发生的变化使得全省经济遇到较大冲击。水泥行业在4-5年之前发生供需关系的瞬间扭转,那么究竟山西省水泥行业的供、需两侧都发生了什么变化?未来山西省水泥行业又会走向何方呢?...

本文系国泰君安所作关于冀东水泥(000401)深度研究:冀东金隅重组方案落地,我们认为重组后冀东成为京津冀唯一龙头,市占率过半,有望成为市场格局变革者。...

5月份从拉动经济增长的三驾马车来看,投资端累计投资增速继续下滑,消费端国内社会消费品零售总额同比增速小幅下滑,当月净出口同比下降。1-5月,全国水泥产量累计8.86亿吨,同比增长3.7%,增速较1-4月上涨0.5个百分点;5月当月水泥产量2.27亿吨,同比增长2.9%,增速较4月上涨0.1个百分点。5月,全国水泥市场价格继续保持上行走势,但上行趋势已经大大放缓。月末全国水泥价格指数(CEMPI)为83.7,环比上涨1.57个点,涨幅较上月下跌1.87个点。...

2016年第一季度全国GDP同比增长6.7%,较去年全年继续下滑0.2个百分点。投资再次成为推动经济增长的主要动力,全国固定资产投资同比增长10.7%,较去年全年提高0.5个百分点。一季度水泥产量累计4.44亿吨,同比增长3.5%,结束了连续11个月的产量同比下降。全国水泥价格呈现先降后升走势,3月份价格开始反弹,长三角地区的多轮价格调整引领全国水泥价格不断回升。...

2016年1-2月需求面固定资产投资增速较去年全年略涨0.2个百分点,主要是房地产投资出现增速明显回升,相比之下基建投资增速出现明显下滑。1-2月水泥产量累计2.39亿吨,同比减少8.2%,降幅较去年全年继续扩大。1-2月全国水泥价格继续呈下行走势,2月末中国水泥价格指数为78.07点,较2015年12月末下降1.18个点。...

元旦过后全国水泥市场行情继续下行,价格下跌的主要区域集中在华东市场。华东地区江西市场价格下跌明显,江浙皖行情难守,福建福州市场需求有继续下滑趋势。中南地区基本平稳,广东有先降后涨行为,河南部分企业欲上调。三北市场总体平稳运行,错峰生产基本落实,价格无明显波动。...

11月,宏观经济指标仍显疲软态势,投资、工业增加值同比增速与1-10月持平,官方PMI较10月再次回落,各分项指标几乎均呈环比下降走势。1-11月,水泥累计产量21.47亿吨,同比减产5.1%,减产幅度大于1-10月累计产量;11月水泥价格延续10月下行走势,月底全国水泥价格指数环比下降0.98个点。1-10月份全国规模以上混凝土企业产量累计13.2亿立方米,同比增长2.14%;10月除西南地区价格出现小幅上涨,其他地区价格依旧保持下降走势。...

热门品牌

项目报告

更多一周热点

阅读榜

河北省建筑材料工业协会赴山东省水泥协会座谈

水泥网周报:华东地区长三角水泥涨价预期落空,部分市场成交继续下探(6.1-6.5)

4.77亿!中建八局中标五粮液康定文旅酒店施工总承包

辽阳冀东水泥正式更名为“辽宁金隅冀东新材料有限公司”

总额超21亿元!江西寻乌抽水蓄能电站项目中标结果

混凝土视频:接连倒下!4家混凝土企业被申请破产

中交投资联合体中标济南至临清高速项目

中建三局、中建八局中标11亿项目

水泥网周报:西北地区水泥市场涨跌互现(6.1-6.5)

狂揽超70亿!中国建筑豪签一大批项目

混凝土周报:淡季叠加中高考停工,华东混凝土市场量价双弱(6.1-6.5)

中国铁建中标42亿大单

山水集团平阴公司除渣器询比价公告

金隅集团:2025年年度股东会会议文件

2026年06月04日水泥企业输送传动采购招投标项目报告

海螺集团旗下安徽进出口股份有限公司原党委书记、董事长、总经理宋恩君接受纪律审查和监察调查

1-4月全国水泥产量4.43亿吨,同比下降8.6%!

水泥网评论:旺季成"短命行情" 水泥行业底部恐远未到来

中建三局、中建八局中标11亿项目

水泥网评论:蓄势待发!抽水蓄能建设热潮,能否成为水泥需求的新支撑点?

水泥网数据:2026年5月全国31省市P.O42.5散装水泥价格预测

永久退场!这些水泥生产线成为历史!

山水集团耐热钢集采项目招标公告

中国交建新中标46亿元重大项目

中国五冶、中国十七冶又新斩获10.9亿大单

总计16.5万吨!水泥集中采购招标!赶紧报名!

中国电建新中标两个抽水蓄能电站项目

水泥网评论:发改委再提反内卷 水泥行业却面临“退出难”

山西41亿新能源大单中标结果

韩建河山:关于投标项目评标结果公示的提示性公告

冯存伟:以技术创新、担当自律促进绿色转型,实现效益环保双提升

水泥网报告:2025年水泥市场运行分析与2026后市展望

起拍价554.5万元!内蒙古一水泥厂旗下资产拍卖

一图了解!雅鲁藏布江沿线有哪些水泥厂?

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛

山水集团2026年度助磨剂招标公告

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!

山东省水泥行业协会第二届技术委员会第二次技术交流会顺利召开

长赣高铁310亿施工总承包中标公示,中铁、铁建、中交9大工程局上榜!

国铁集团旗下六家铁路局集团董事长调整!

继续降价!一水泥厂资产拍卖!

2.5水泥早报:山水2026助磨剂招标;春驰等公司年度表彰会;天水永登补充产能