国土资源部督导矿产领域专项整治和打非治违专项行动

为全面掌握各地矿产资源领域专项整治行动和“六打六治”打非治违专项行动进展情况,国土资源部近日组织7个督导组赴河北、山西、内蒙古等省(区、市)进行督导。...

为全面掌握各地矿产资源领域专项整治行动和“六打六治”打非治违专项行动进展情况,国土资源部近日组织7个督导组赴河北、山西、内蒙古等省(区、市)进行督导。...

日前,北京仟亿达科技股份有限公司董事长郑两斌受邀参加CCTV证券资讯频道《聚焦新三板》栏目。作为新三板节能减排第一股,仟亿达董事长郑两斌当天与主持人及点评团嘉宾一同对新三板进行了解读。...

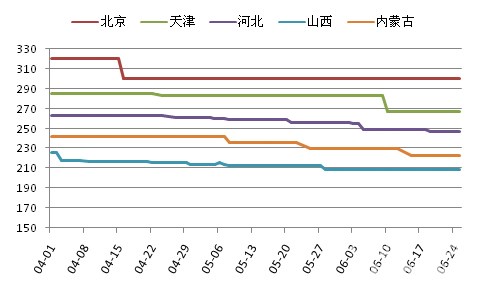

《京津冀及周边地区中国人民抗日战争暨世界反法西斯战争胜利70周年纪念活动空气质量保障方案》公布,从8月28日零时至9月4日24时,北京市、天津市、河北省、山西省、内蒙古自治区、山东省、河南省将统一实施临时强化减排措施。共计将……...

至今,刘永行涉及的领域已囊括电解铝、饲料、发电、氧化铝、水泥、石油化工、煤化工、氯碱化工与生物化工等9个产业,每个领域的生产效率是行业标杆,但东方希望2015年的主题词依然是“对标增效”。...

未来,在经济增速继续减缓、投资结构调整的大环境之下,水泥消费主力房地产、基础建设减速、调整,水泥需求进入平台期。在平台期内,激烈的市场竞争已不可避免,竞争将有助于行业结构调整和优化的快速实现。在此过程中,行业将出现大量的兼并重组机遇。...

工业和信息化部近日公布《京津冀及周边地区工业资源综合利用产业协同发展行动计划》,将培育一大批工业资源综合利用产业,解决京津冀及周边地区工业固体废物、城市垃圾、水污染等多项城市问题,力争在2017年实现年消纳工业固体废物4亿吨,总产值达到2200亿元。...

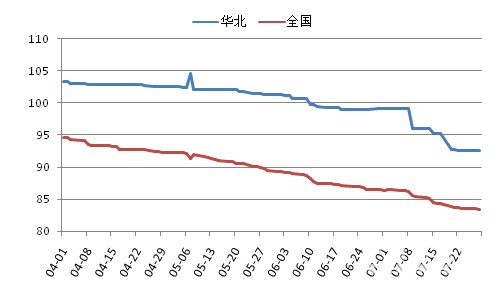

根据中国水泥网行情中心价格显示,上周全国P.O.42.5散装平均价格继续跌势,环比降幅为1.16%,降至256元/吨。周内,周内,全国无一省份的水泥价格上涨;而天津、上海等14个省市的价格环比滑落,主要集中在华东及西北区域,其中天津、江苏以4.12%、4.13%的降幅居前列,黑龙江、浙江、安徽、江西、湖南等地的环比降幅亦超过2%,上海、山东等其余各省降幅略小。...

海螺集团进军西部开始于8年前,当时“海螺”已取得“巩固华东、拓展华南”的阶段性胜利,又恰逢国家西部大开发正快速推进,为了响应国家战略,同时完善自己的战略布局,海螺集团开始了征战大西北的新篇章。...

本文试图梳理京津冀水泥行业及上下游产业链随区域经济发展的变化历程,以及通过分析目前京津冀各自发展现状及未来协同趋势,来展望未来区域内水泥及相关行业的发展走势。...

根据中国水泥网行情中心价格显示,上周全国P.O.42.5散装平均价格环比持平,为263元/吨,是自春节后持续跌落以来的首次企稳。周内,全国仅山西的水泥价格略有向上浮动;而降价区域大幅收窄,仅江苏、安徽、福建、湖北、广东及陕西6个省,福建与湖北环比降幅超过1%,其余四省降幅略小。...

在平台期内,激烈的市场竞争已不可避免,竞争将有助于行业结构调整和优化的快速实现。在此过程中,行业将出现大量的兼并重组机遇。水泥行业的兼并重组模式在向更高层次推进,其合资、参股、并购目标的质量都在不断升级,以“强强联合”共同整合区域市场的方式正在成为行业兼并重组的主旋律。...

2015年6月全国水泥市场下游需求匮乏,多地执行停窑限产,依然难抑下滑行情,全国P.O42.5散装水泥月度均价环比下降9元/吨,降幅进一步扩大,降至267元/吨。月内,全国仅云南、海南两地市场基本保持平稳;全国超过2/3的省市月度均价环比跌落,其中华东市场降幅最大,从省份来看,青海、广东以36元/吨、23元/吨的降幅居前两位,天津、内蒙、辽宁、吉林、上海、江苏、安徽、江西和贵州的降幅均在10元/吨以上。...

建设跨区域碳市场是深化碳交易试点的具体行动,既是对试点碳市场制度要素的适应性、可操作性及其减排功效的再检验,又是实现区域联动控制温室气体排放和治理大气污染的市场化手段;同时还可为全国碳市场制度顶层设计提供直接依据。...

热门品牌

项目报告

更多一周热点

阅读榜

水泥行业强制绿电消费比例的影响以及应对措施

7.12水泥早报:刘捷调研红狮集团;15家水泥公司2024年吨成本;西部水泥非洲建新厂

中国能建葛洲坝水泥总经理杨丹一行到访中国水泥网

水泥网周报:中南地区湖南多地企业尝试涨价,其余市场报价弱稳运行(7.7-7.11)

混凝土周报:需求淡季,原材成本继续下滑,商混市场报价趋跌(7.7-7.11)

水泥网周报:西南地区多地水泥价格跌势难止,行情持续承压(7.7-7.11)

水泥网周报:西北地区水泥市场供需平衡,区域价格延续稳态格局(7.7-7.11)

水泥网周报:华东地区局部市场水泥价格零星下行,整体报价弱稳(7.7-7.11)

中国建材:正面盈利预告

关于2025年可再生能源电力消纳责任权重及有关事项的通知

中交集团2名厅级干部被逮捕!

水泥网视频:再建新厂!西部水泥要当非洲水泥龙头

水泥网月报:2025年6月全国水泥市场淡季弱势运行,区域需求低迷与价格下行并存

浙江省委副书记、省长刘捷调研红狮集团!

水泥网周报:东北地区水泥市场整体需求清淡,价格推涨落实有限(7.7-7.11)

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

GB175-2023《通用硅酸盐水泥》新标准即将实施,水泥企业应该怎么做?

C25混凝土配合比-常用C25混凝土配合比图表

[中国建材集团]中国建材在线学习平台\"善建e学\"7月4日盛大上线,开启终身学习新篇章!

偷工减料!9家建筑央企在参与军队采购项目时违规!

C30、C40混凝土配合比表与计算方法-最新混凝土配合比设计规范

公告!海螺水泥关停退出2条4500t/d熟料生产线

水泥熟料产品和水泥产品质量监督抽查实施细则最新版发布!

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!

新国标发布,抽查细则有变!最新版水泥质量抽查细则发布!

水泥网月报:混凝土市场承压,价格跟随原料波动(5.1-5.31)

水泥网月报:2025年5月需求持续低迷,多地市场价格跌势难止

减少2.49亿吨 1-5月水泥产量较历史高峰大幅缩水

免费领取!水泥采购人的“救星”来了!

跌至150元/吨!需警惕价格战下牺牲质量行为的出现!

C25混凝土配合比-常用C25混凝土配合比图表

中交集团2名厅级干部被逮捕!

国家市场监督管理总局发布水泥新标准!

GB175-2023《通用硅酸盐水泥》新标准即将实施,水泥企业应该怎么做?

C30、C40混凝土配合比表与计算方法-最新混凝土配合比设计规范

金峰水泥1名员工死亡原因查明 董事长等拟被处理!

天瑞水泥复牌!复牌后涨超1000%!

C30混凝土配合比,每立方米C30混凝土用多少水泥?

工信部修订印发《水泥玻璃行业产能置换实施办法(2024年本)》

水泥网独家:GB/T21372-2024《硅酸盐水泥熟料》标准10月1日执行,差异对比分析

水泥网独家:水泥反内卷 开创中国经济新时代

新国标发布,抽查细则有变!最新版水泥质量抽查细则发布!

仕净科技:助力水泥行业绿色转型的“碳”路先锋

水泥的主要成分-水泥是用什么材料做成的?

水泥网报告:2024年水泥市场运行分析与2025展望