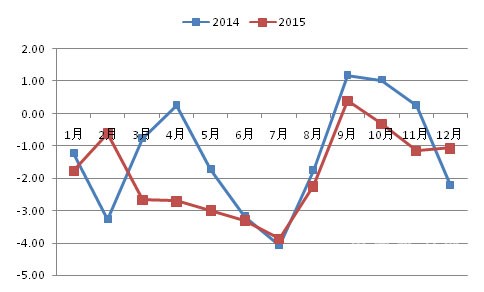

[水泥指数]:华北底部回升 长江流域趋弱

上周五,中国水泥价格指数(CEMPI)为82.71点,环比上涨0.71%,涨幅较上周的0.10%有所扩大,水泥价格同比跌幅继续收窄。从全国范围来看,华北市场现底部回升趋势,北京及河北部分地区市场反应较强;华东市场需求受降雨压制,除江西勉力推涨外,长三角行情略有松动;中南地区两广价格开始全面上扬,其余地区表现平淡。多数企业对依然看好五月市场,多地企业仍在积极运行一轮或多轮价格推涨。...