已是悬崖百丈冰 犹有花枝俏——2015水泥行业运行前瞻

2014年中国经济在新常态下保持平稳运行,全年GDP实现7.4%的增长。在经济增长方式发生转变的过程中,与水泥密切相关的固定资产投资也处于调整和优化之中,固定资产投资增速降至13年来的最低水平15.70%。在中国经济步入新常态之下,水泥行业也随之出现了新变化。如水泥需求增长动力转变、水泥价格呈现“旺季不旺”的反传统现象、区域市场效益分化加剧、节能减排限、错峰生产扩大等。2014年水泥行业在整体需求疲软、价格持续下滑的情势下,依然取得了良好效益。

展望2015年,宏观经济下行压力依然不减,固定资产投资将进一步减弱,房地产和基建投资又各有新的变化。如此,2015年水泥行业的需求又有何变化,行业总体运行(价格、效益等)又将如何演绎?

一、宏观环境:GDP平稳增长 基建投资成引擎

1.1、GDP增速在新经济常态下平稳运行

面对2014年经济持续下行的压力,中央坚持稳中求进工作总基调,全面深化改革,保持宏观政策连续性和稳定性,继续创新调控思路和方式,使宏观经济运行总体平稳。经济增速稳中缓降的同时,结构优化效应增强。2014年在经济新常态下全年GDP为63.65亿元,同比增长7.4%,实现了年初两会定出的7.5%左右的预期目标。

1.2、固定资产投资增速快速滑落,降至13年来最低

与2013年全国固定资产投资保持平稳增长不同的是,2014年投资增速呈持续下降态势。2014年全国累计完成固定资产投资50.20万亿元,同比增长15.70%,增速较上年回落2.9个百分点,为13年来的最低水平。

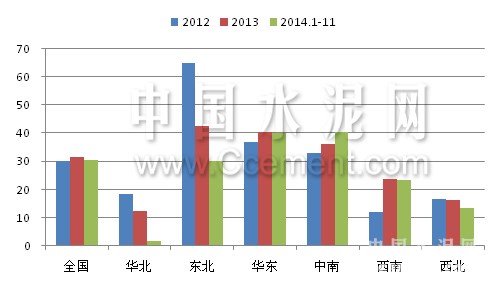

分区域来看,与2013年相比,全国各区域固定资产投资同比增速无一例外的出现滑落,降幅最大的是东北,超过14个百分点,其次是西北、西南,在5-6个百分点左右,最小的是华东,也有3个百分点左右。2014年中南、西南和西北地区的固定资产投资同比增速明显高于全国水平。其中,西北同比增速为19.19%,为全国最高,连续三年领跑各区域;除陕西略高于全国水平外,西北其余地区增速基本在20%以上,显示地区发展巨大的投资空间和潜力。华北与华东同比增速较全国水平较为接近,但其中福建、江西两地投资良好,同比增速保持在18%以上。东北受辽宁与黑龙江投资大幅减弱影响,同比增速或出现负增长,为历史罕见。

图1:2014年全国六大区域固投增速全面滑落,东北尤甚(%)

数据来源:国家统计局、中国水泥研究院

1.3、房地产投资出现滑坡,基建投资稳中略降

2014年房地产基本面出现扭转,市场供给明显过剩,行业进入周期性和阶段性的调整期,投资增速由2013年的19.8%降至10.5%,为1997年以来最低,成为影响宏观经济下行最大的因素。全年房屋新开工面积同比增速负增长10.7%,施工面积同比增速降至10%以下,较上年减少了近7个百分点。房地产端水泥需求的超预期收缩,对全年水泥需求增长造成巨大冲击。房地产市场调整将持续到2015年,预计2015房地产投资增速将进一步降低。2015年将计划开建700万套保障房,力度较2014年不减,但其对地产水泥需求的拉动作用有限。

图2:2014年房地产投资增速快速滑落,基建投资增速稳中略降(%)

数据来源:国家统计局、中国水泥研究院

面对房地产投资减速产生的下行压力,政府加强、加快宏观政策支持,积极发挥基础设施建设投资对经济增长的支撑作用。主要加大对铁路、公路、高速、水利工程、公共设施、生态环境等方面投入。2014年全国在基础设施建设方面的投资11.22万亿元,同比增长20.29%,相比2012年的21.18%略有下降,全年增速呈现稳中略降的态势。从基建细分项目来看,交通运输、仓储和邮政业以及水利、环境和公共设施管理业两分项继续高投入,全年分别同比增长18.60%、23.60%左右,成为基建投资增速快速增长的主因。具体细分项来看,其中,公共设施、水利、生态环境投资稳健增长,而铁路运输业投资成亮点,同比增长16.60%,高出上年10.3个百分点。综合作用基建投资的高增长,对全年水泥需求增长提供有力支撑。2015年政策性扶持有望继续为稳健的基础设施投资提供支撑,年增长率将在20%左右,其中铁路、公路、水利等领域的投资将依然会有良好表现。

图3:公共设施、水利依然为2014年基建投资重点,铁路投资回升(%)

数据来源:国家统计局、中国水泥研究院

二、行业供给:新增产能缩减中 西南正处扩增时

2.1、行业固定资产投资增速持续回落

据统计,2014年前11个月全国水泥行业固定资产投资998亿元,同比负增长16.76%,全年预计完成投资约1100亿元左右。作为产能过剩产业和节能减排的重点行业之一,行业固定资产投资自2011年大幅下滑以后,已连续四年投资缩减。当前投资中有更多的投资用于生产线的配套、改造和节能减排、脱销、环境治理等方面。[Page]

2.2、2014年西南地区新增熟料产能占大头

据中国水泥网统计,2014年度全国新增56条新型干法熟料生产线,累计新增熟料产能7254万吨,较2013年全年新增的8906.3万吨减少1600多万吨。从新增产能的区域上来看,西南地区为投产高地,23条生产线累计超过2700万吨在该地区释放,较上年高出840余万吨,主要集中分布在云南、贵州两地;华东地区新增量与上年相当,但与上年安徽、山东投产较多不同的是,年内江西新增产能较大;东北、华北、中南及西北地区的新增产能较上年均有所减少,尤其是西北下降超过1000万吨之多。从具体省份新增产能来看,贵州、云南、江西为2014年新增产能的前三位,分别新增1236.9万吨、837万吨和728.5万吨。

图4:贵州、云南、江西为2014年新增熟料产能前三位(万吨)

数据来源:中国水泥研究院

至2014年底全国共有新型干法熟料生产线1765条,累计新型干法设计水泥熟料产能已达17.31亿吨。近两年新增产能增速快速回落至5.67%、4.40%,而之前增速在10%或20%以上,显示新增熟料产能已得到初步遏制。据悉,截至到2013年年末,已关停173条(不含复产生产线),关停熟料生产能力7800万吨。若不计2014年的关停线,目前运转的新型生产线有1592条,新型干法熟料生产能力约17.4亿吨左右。

据中国水泥网信息中心跟踪的信息反馈,预计2015年全国仍有40条左右熟料生产线将投产,累计新增熟料产能约4870万吨左右,较2014年减少2400余万吨,预计熟料产能增速降至2.77%,进一步减速。其中,西南、中南、华北地区的新增熟料产能将会较大,而东北与西北新增产能将会有明显回落,华东地区无新增产能。

表1:预期2015年全国各地区新增熟料产能情况

数据来源:中国水泥研究院

2.3、2014年淘汰落后水泥产能力度不减

国家相关部委及地方部门将现有落后产能列入淘汰名单的同时,联合运用差别电价、提高环保及能耗标准等多种措施和政策对现存企业施压,形成倒逼落后产能退出机制。据最新公告显示,2013年全国实际淘汰落后水泥(熟料及粉磨)能力10578万吨,较计划目标9423.4万吨超额完成12.25%。2014年工信部公布了三个批次的淘汰落后和过剩产能企业名单,其中共涉及落后水泥产能8520.4万吨。2013年10月国发41号文《关于化解产能严重过剩矛盾的指导意见》提出2015年前再淘汰水泥落后产能1亿吨的目标有望超额完成。

在2013年底全国已经有水泥总产能32.9亿吨的基础上,综合2014年水泥产能新增和淘汰两方面的情况,预计2014年底全国水泥产能约33.15亿吨。净新增水泥产能冲击由2013年的1.14%降至0.76%。在新增产能缩减,淘汰落后产能力度不减的情形下,未来全国水泥总产能将得到有效控制。

三、行业运行:量价以“低”为基调 区域贫富扩大

3.1、水泥产量增速降至1.8%,为24年新低

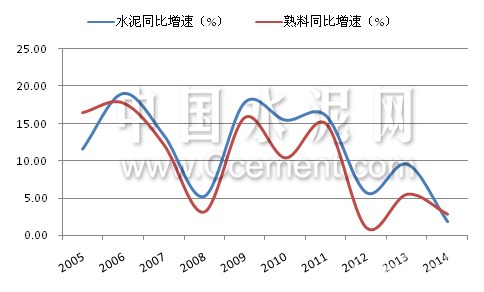

2014年房地产端水泥需求的超预期滑落,以及基建需求带动较晚,导致全年水泥需求疲软。2014年全国累计水泥产量24.76亿吨,同比增长1.8%,增速创出自1991年以来的24年最低水平;累计熟料产量14.17亿元,同比增长2.88%,增速低于2008年的3.18%。当前国家投资结构正处于调整阶段,拉动水泥需求增长的动力也处于变化之中,未来全国水泥需求将步入低速增长的新阶段。

图5:2014年水泥产量增速仅1.8%,创24年来最低水平

数据来源:国家统计局

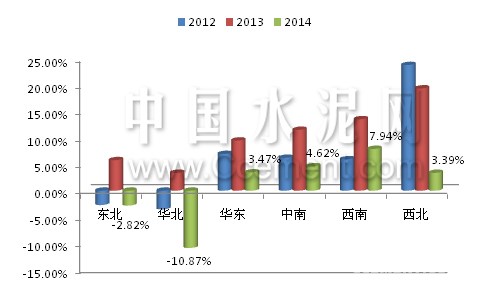

从全国各区域来看,东北与华北地区出现减产,分别同比负增长2.82%、10.87%,降幅超过2012年,东北主要是受辽宁及黑龙江产量负增长的拖累,华北水泥产量受区域大气污染整治及淘汰落后产能的影响较大。华东、中南、西南及西北地区水泥产量持续增长,但年内增速已显著减缓,分别降至3.47%、4.62%、7.94%、3.39%。其中,西北降幅最大,超过16个百分点,区域内青海、宁夏及新疆需求疲软,产量增速均由上年的20%及以上水平降至负增长,新疆更是从11月全国首推错峰生产。华东近五年产量增速均为个位数,但2014年增速是继2008年负增长之后的最低水平,仅3.47%,区域内各省水泥产量出现全面滑坡,浙江、福建、山东更是负增长。中南及西南水泥产量增速在2013年短暂回升至10%以上之后,再次跌落至个位数,为2008年之后的第二次。其中,广东为中南地区产量增长唯一表现强劲的地区,为12.77%,增速略低于上年的13.42%,而广西为中南地区产量唯一负增长的地区,同比下降-0.04%;西南的云南产量增速同比下降9.6个百分点至4.06%,为2000年以来的最低水平,重庆及贵州两地的水泥产量表现温和增长。

图6:2014年东北、华北产量再现负增长,西北增速大幅减缓

数据来源:国家统计局

3.2、水泥价格“一路走低、反弹乏力

2014年全国水泥行情的变动是市场始料未及的,以中国水泥网信息中心监测的数据显示,全年全国P.O42.5散装水泥平均市场价格为323元/吨,仅略低于2013年的325元/吨,但月度价格走势表现为前高后低,恰好与2013年走势相反,与2012年走势相似。前三季度水泥价格由352元/吨的高位步步下挫,降至9月的303元/吨的最低位,跌幅近14%,在四季度的10、11月份行情现弱势反弹,但总体涨幅不超过3%,在12月份又早早地出现向下回调,使得整个四季度行情涨势表现黯淡。[Page]

从全国各区域的水泥价格指数来看,华东及中南地区的价格指数波动剧烈,两地指数全年跌幅分别高达19.83%、14.16%,远高于其余各区域,但总体走势与全国表现一致。华东与中南的价格指数走势颇为相似,其差别主要在于四季度华东涨幅明显弱于中南。

其余各区域的价格指数基本表现为震荡下行走势。东北地区年内市场需求匮乏,加之区域区产能过剩严重,致使水泥价格持续跌落,全年市场无明显旺季。华北地区2014年延续2013年的弱势需求,虽有加大力度淘汰落后产能,但供需矛盾依然突出,产能过剩致使企业间无序竞争,水泥价格为六大区域中最低。西南地区水泥价格全年亦有7.19%的降幅,但整体价格在4、5月份受云贵省价格的抬升出现一波上涨行情,随后表现震荡走低。西北区域全年水泥价格表现惨淡,年内仅陕西与青海有过上涨行情,陕西在11、12月关中市场出现逆市上涨行情,青海在5月随市场需求提升有一轮上扬。

图7:华东与中南地区价格指数走势一致,但波动剧烈

数据来源:中国水泥网

3.3、全年效益与2013年相当,但区域分化加剧

2014年上半年水泥价格受益于2013年末的高位基点,加上成本维持低位,行业利润取得开门红,而转入下半年市场需求不济的效应进一步扩大,水泥价格高位跌落,之后难有良好反弹表现,行业利润增速大幅度减缓。2014年行业全年利润780亿元,为仅次于2011年的历史第二高位,同比增长2013年增长1.8%。

表2:2012-2014年全国水泥行业主要经济指标

数据来源:国家统计局,中国水泥研究院

分区域来看,行业盈利水平及能力“南高北低”、“南优北忧”的特征越加明显。截止到11月份,南部省份75%的产量实现90%的利润,北部省份25%的产量仅实现利润的10%。南部的华东、中南和西南地区持续保持较好的利润增长趋势,其中,中南为利润增长表现最好的地区,受助于两广及海南利润的高速增长,而华东受制于四季度盈利能力偏弱,利润增速已降至11.23%。然而,北部的华北、东北和西北三个地区较上年同期有较大幅度的下滑,华北尤为严重,利润同比下降89.06%,全行业处于亏损边缘。

从区域的行业吨利润水平来看,近三年华东、中南及西南的盈利水平呈稳步抬升态势,而华北、东北及西北则恰好相反,其中华北与东北的降幅更大。华东、中南地区行业盈利能力的提升更多得益于成熟市场的良好经营环境,西南地区的最大动力来自市场需求的良好增长,而华北、东北及西北盈利能力受市场需求乏力、区域产能严重过剩、集中度偏低、市场竞争无序等一个或多个因素的掣肘。

图8:近三年南部区域行业盈利能力稳步提升,北部区域恰相反(元/吨)

数据来源:中国水泥研究院

四、2015年行业展望:供需形势显平稳整体效益将承压

4.1、供需基本面:整体处于平稳态势

在需求端,宏观层面努力保持经济稳定增长作为2015年全国经济工作的五大任务之一。经济发展在保持稳定增长和调节结构之间平衡,经济增长模式已发生变化,但面临较大下行风险,在底线思维之下,稳增长力度将继续加大,预计2015年GDP增长7.1%-7.2%。从与水泥需求密切相关的投资来看,固定资产投资预计将进一步减缓,主要受到房地产投资放缓的拖累。高企的在建存量和待售面积意味着房地产投资短期还难见底,房地产投资可能放缓至个数增长;经济总需求不足,制造业投资继续低位徘徊;经济政策转向稳增长,基建投资力度将继续维持高位(20%以上),尚不够抵消房地产、制造业投资回落的合力。预计2015年固定资产投资将放缓至14.5%左右。

2015年继续发挥基建投资对经济发展的关键作用,做到定向精准投资,具体来看,主要投向城镇化过程中的基础设施、公共产品的提供及准公共产品的生产等,如棚户区改造、城市轨道交通、中西部铁路建设等。在“一带一路”、长江经济带、京津冀一体化国家三大战略的加快推进,以及城市群的建设,必然带来一大批基础设施项目启动和开工建设。

综合来看,2015年水泥总体需求增长的最大制约依然是房地产端,纵然有基建端需求的增长能产生一定对冲作用,外加农村建设需求也表现平平,水泥需求增速放缓将成为必然趋势,预期全年增速在2%左右。

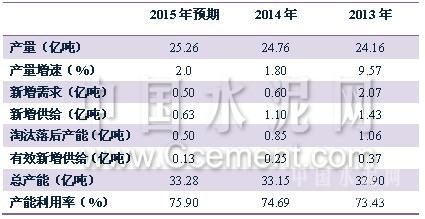

在供给端,受水泥产能增量(新增产能)和存量(淘汰落后产能)双向改善,行业总体供给压力将继续缓解。近两年全国水泥产能增势已得到初步遏制,据中国水泥网统计,2015年将预计新增熟料产能约0.49亿吨,同比增长2.77%,增速进一步回落。在淘汰落后水泥产能方面,此前提出的在2015年底前再淘汰水泥(熟料及粉磨能力)1亿吨的目标将超额完成,依据目前尚有落后水泥及熟料产能约1.4亿吨,2015年有望继续淘汰落后水泥(含熟料)产能5000万吨左右。

由于取消P.C32.5在2015年年底执行,暂不考虑取消P.C32.5引起的产能变化。以2014年底水泥产能约33.15亿吨为基础,2015年的有效新增水泥产能约0.13亿吨,预计至2015年底水泥总产能约为33.28亿吨,新增水泥产能冲击由2014年的3.34%降至1.90%。行业产能利用率处于逐步改善过程中,由2013年的73.43%提升至2015年的75.90%。

表3:2013-2015年水泥行业主要指标对比

数据来源:中国水泥研究院

4.2、行业效益预判:盈利将受压,但仍属较好水平

2015年水泥行业供需边际进一步改善,但鉴于市场需求维持低位,且市场悲观情绪浓厚,水泥价格在上半年将会处于平缓下降之中,下半年在传统旺季依然会有回升表现,全年整体价格表现较为稳健,预计较2014年同比下降约4%。2015年,煤炭市场供需基本平稳,煤炭价格受成本以及政策限制,下行空间已经不大,整体价格水平基本与2014年相当。据此,2015年水泥行业的吨毛利将降至55-60元,较2014的65元减少5-10元,较接近2012年的水平,同时,行业毛利率也将将至14%-15%左右,相较2014年低1-2个百分点,行业全年效益处于2012年与2013年水平之间。

表4:2015年水泥行业效益相关主要指标预期

数据来源:中国水泥研究院

4.3、区域市场动向:华东、中南景气度回升,西北仍需等待

当然各个地区因产能过剩的程度和区域龙头企业市场掌控力不同而出现各种不同局面。具体来看,华东和中南地区基于区域供求边际的改善,整体景气度将有所回升,但华东水泥价格面临较大上行压力,中南维持相对较好。综合来看,中南地区全年业绩依然会良好表现。东北地区近年来实行区域行业自律调节来维持市场,在一定程度上延缓了行业景气下行的时间。在区域需求负增长、新增产能的双向挤压下,东北行业景气已处于下行通道。若要提升,唯有依赖需求超预期高增长,但预计2015年发生概率较小。华北地区行业整体情况与东北较为相似。西南地区前两年新增产能的大规模集中释放正处于消化过程之中,致使原本较高的景气度受到一定压制。西南区域整体盈利能力已处于回升,2015年将继续保持良好态势。西北地区新增产能将会明显减少,但过剩产能消化仍需时日,行业景气的改善需等待新丝绸之路经济带项目的带动。

2015年重点关注行业并购重组,随着区域及企业分化越加明显,行业并购活动将会加剧。2015年或是水泥行业并购在“小时代”下的“大机遇”。从行业发展来看,华北地区水泥行业长期处于盈利低谷,已拥有并购重组最好的基础,西北和东北盈利下行,也将具备较好的并购条件。

欲了解2015年更为详细的行业发展动向,以抢得市场先机,尽在中国水泥研究院的年度力作——《2014水泥行业年度报告》,现8折优惠,火热预定中。

编辑:曾家明

监督:18969091791

投稿:news@ccement.com

热门推荐