[水泥指数]:雨水抑制 涨幅进一步趋缓

上周,受雨水抑制,华东价格涨幅进一步趋缓,企业以稳价为主,中南、西南企业出货受到影响,除河南、海南受主导企业推动上涨外基本平稳,北部市场河北、甘肃仍有上涨,其余地区也基本保持平稳为主。...

2016年第一季度全国GDP同比增长6.7%,较去年全年继续下滑0.2个百分点。投资再次成为推动经济增长的主要动力,全国固定资产投资同比增长10.7%,较去年全年提高0.5个百分点。一季度水泥产量累计4.44亿吨,同比增长3.5%,结束了连续11个月的产量同比下降。全国水泥价格呈现先降后升走势,3月份价格开始反弹,长三角地区的多轮价格调整引领全国水泥价格不断回升。...

今年1月28日,中国水泥网受工信部委托编制的《水泥行业指数》通过专家组验收。为了更好地让行业、企业了解、应用水泥行业指数,中国水泥研究院高级分析师郑建辉在“2016中国水泥网年会”上对其内涵、编制过程和应用价值向在场嘉宾进行了汇报。...

在3月23-25日举行的“2016第五届中国水泥网年会”上,工信部原材料司副巡视员吕桂新指出,2016年水泥行业总体形势仍然严峻。吕桂新分析了水泥行业存在困难的主要原因,并提出实现水泥工业稳增长调结构的政策措施建议。...

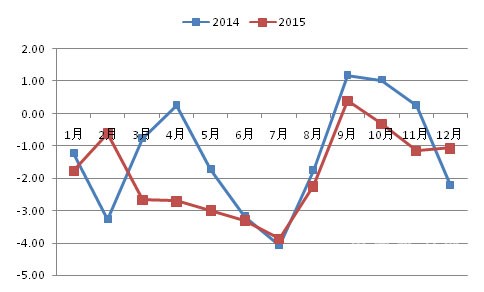

2016年1-2月需求面固定资产投资增速较去年全年略涨0.2个百分点,主要是房地产投资出现增速明显回升,相比之下基建投资增速出现明显下滑。1-2月水泥产量累计2.39亿吨,同比减少8.2%,降幅较去年全年继续扩大。1-2月全国水泥价格继续呈下行走势,2月末中国水泥价格指数为78.07点,较2015年12月末下降1.18个点。...

三月份全国水泥市场处于复苏阶段,各地市场行情涨跌互现。上周全国P.O42.5散装水泥均价环比回涨0.42%,至238元/吨。目前,华东长三角市场出现积极回涨行情,江苏、安徽及上海环比涨幅均超过4%,为三月初以来的二次上扬。而周内天津、河北及云南行情欠佳,降幅居前,价格分别环比下降4.35%、3.65%、3.05%。...

一年之计在于春。百草发芽,万物成长的最佳时节,就水泥行业来说,市场也开始“萌动”。上周华东、西南已现价格上调,三月中下旬,上调面或进一步扩大。...

2015年12月份,全国工业生产者出厂价格环比下降0.6%,同比下降5.9%。工业生产者购进价格环比下降0.7%,同比下降6.8%。2015年,工业生产者出厂价格同比下降5.2%,工业生产者购进价格同比下降6.1%。...

近日广东雨水再次增多,整体需求稳中趋降,多地行情下行压力偏大……...

11月,宏观经济指标仍显疲软态势,投资、工业增加值同比增速与1-10月持平,官方PMI较10月再次回落,各分项指标几乎均呈环比下降走势。1-11月,水泥累计产量21.47亿吨,同比减产5.1%,减产幅度大于1-10月累计产量;11月水泥价格延续10月下行走势,月底全国水泥价格指数环比下降0.98个点。1-10月份全国规模以上混凝土企业产量累计13.2亿立方米,同比增长2.14%;10月除西南地区价格出现小幅上涨,其他地区价格依旧保持下降走势。...

周二早盘两市高开低走,在3615一线获得支撑缓慢反弹,午后股指震荡攀升,题材股表现活跃,截至收盘,沪指涨0.26%报3651.77点,深成指涨0.85%报13139.12点。盘面上,各板块涨多跌少,水泥建材、互联网、农业等板块涨幅居前。...

热门品牌

一周热点

阅读榜

水泥网视频:深化海外布局!海螺集团与老挝甘蒙省达成矿产资源合作

5.30水泥早报:哈国水泥线安装启动;华东水泥价格推涨;西南水泥价格周报

水泥网周报:华东地区江西、福建水泥价格复价推涨,落实幅度尚待核实(5.25-5.29)

5.31水泥早报:常德石门降雨救援;中材哈公司设备安装启动;党建联建促节能

水泥网视频:涨价预警!多省推涨水泥价格20-30元/吨

中铁八局+华阳国际中标16.62亿元大项目

5.29水泥早报:海螺水泥Q1产能合理;两水泥企业财务资助;海螺水泥资金连降

2026年05月30日海螺水泥企业采购招标项目报告

2026年05月23日水泥企业风机电机水泵采购招投标项目报告

2026年05月23日水泥企业输送传动采购招投标项目报告

2026年05月23日天山材料企业采购招标项目报告

水泥网视频:武庆涛当选中国建筑材料联合会第七届理事会会长

2026年05月23日水泥企业收尘环保采购招投标项目报告

2026年05月26日天山材料企业采购招标项目报告

2026年05月24日水泥企业收尘环保采购招投标项目报告

海螺集团旗下安徽进出口股份有限公司原党委书记、董事长、总经理宋恩君接受纪律审查和监察调查

1-4月全国水泥产量4.43亿吨,同比下降8.6%!

水泥网评论:旺季成"短命行情" 水泥行业底部恐远未到来

水泥网评论:蓄势待发!抽水蓄能建设热潮,能否成为水泥需求的新支撑点?

5.1水泥早报:江苏多地水泥价下行;新疆企业超低排改造;中交建筑中标大单

中建三局、中建八局中标11亿项目

永久退场!这些水泥生产线成为历史!

中国交建新中标46亿元重大项目

水泥网数据:2026年5月全国31省市P.O42.5散装水泥价格预测

中国五冶、中国十七冶又新斩获10.9亿大单

山水集团耐热钢集采项目招标公告

中国电建新中标两个抽水蓄能电站项目

国铁集团旗下六家铁路局集团董事长调整!

山西41亿新能源大单中标结果

中国水泥网董事长邵俊一行到访乐清海螺水泥

冯存伟:以技术创新、担当自律促进绿色转型,实现效益环保双提升

水泥网报告:2025年水泥市场运行分析与2026后市展望

起拍价554.5万元!内蒙古一水泥厂旗下资产拍卖

一图了解!雅鲁藏布江沿线有哪些水泥厂?

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛

山水集团2026年度助磨剂招标公告

水泥网评论:海螺收购西部水泥新疆资产,行业并购重组取得新进展!

山东省水泥行业协会第二届技术委员会第二次技术交流会顺利召开

长赣高铁310亿施工总承包中标公示,中铁、铁建、中交9大工程局上榜!

国铁集团旗下六家铁路局集团董事长调整!

继续降价!一水泥厂资产拍卖!

2.5水泥早报:山水2026助磨剂招标;春驰等公司年度表彰会;天水永登补充产能