[周评]华北:水泥价格上涨略有成效 部分地区处于亏损状态

据中国水泥网行情数据中心反馈,上周华北地区水泥市场价格行情价格上涨略有成效,部分地区处于亏损状态。...

五月以来华东市场阴雨增多,整体需求销量短期有所下滑,除江西地区继续上调外,长三角行情方面略有松动迹象,但尚不影响大局。...

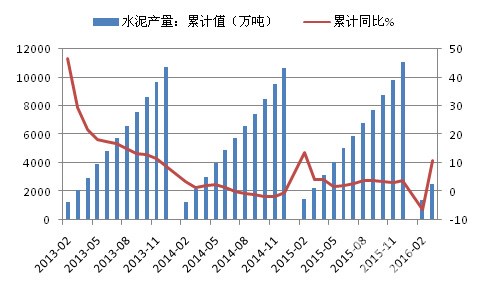

2016年第一季度全国GDP同比增长6.7%,较去年全年继续下滑0.2个百分点。投资再次成为推动经济增长的主要动力,全国固定资产投资同比增长10.7%,较去年全年提高0.5个百分点。一季度水泥产量累计4.44亿吨,同比增长3.5%,结束了连续11个月的产量同比下降。全国水泥价格呈现先降后升走势,3月份价格开始反弹,长三角地区的多轮价格调整引领全国水泥价格不断回升。...

北京金隅股份有限公司(以下简称“公司”)之控股子公司北京金隅嘉业房地产开发有限公司于2016年4月15日通过挂牌出让方式取得南京市浦口区江浦街道奶牛场1号地块(NO.2016G07)R2二类居住用地,项目用地面积为139361.39平方米,规划容积率面积为222978.224平方米,成交总价为426000万元。土地用途为二类居住用地。公司目前拥有该项目100%权益。...

热门品牌

一周热点

阅读榜

关于福建地区水泥行情发布厂家及品牌变更通知

水泥网评论:水泥行业面临十字路口:错峰生产是否应该“功成身退”?

万年青原总经理李世锋出任江盐集团副总经理

水泥网月报:2026年1月全国水泥市场供需双弱,价格淡季弱稳僵持

全省首家!海螺再树标杆

中建五局、中建三局、中建八局中标合计超20亿大合同

集团党委书记、董事长杨军赴陕甘区域调研指导工作

又有4条公路项目中标信息公布

中国中铁中标19.5亿

水泥网视频:年产90万吨!山东将建设一座水泥粉磨站

天水祁连山、永登祁连山补充熟料产能

中交一航局、中交一公局、中交二公局、中交三公局等中标大单

中铁、铁建新中标31.5亿元

中铁十五局中标河北4.7亿学校大标

中交一航局、中交一公局等中标38.8亿项目

国家统计局:2025年全国水泥产量16.93亿吨 同比下滑6.9%

水泥网评论:错峰生产!水泥行业最大的依仗 也是最大的风险

37亿元!上海建工、成都建工、济南四建、湖南四建、湖南建工等中标

中建四局中标13.4亿

88亿元!四川商投、云南建投、上海建工、甘肃四建、海南农垦等中标大单

划重点!一图读懂海螺集团2026年工作报告

15.6亿元!中国电建中标3个大项目

中标了!中建六局12.3亿、中建五局8.3亿、中建四局4.2亿

312亿元!大批公路项目中标了

浙江用AI查出了围标串标!

水泥网独家:温福高铁水泥投标 广西华润杀向浙江腹地

超10亿元!中铁一局、中铁二十一局、中铁六局等中标3个铁路项目

超79亿元!7个大项目中标揭晓

“2025中国水泥熟料产能百强榜”震撼发布!

十大关键词回顾2025水泥行业:在调整与转型中探寻新机遇

创新驱动,品质至上——江西万年青中热水泥赋能高端工程,领航新质发展

一图了解!雅鲁藏布江沿线有哪些水泥厂?

水泥网评论:行业过剩加剧,水泥企业应谨慎考虑新建熟料生产线投产!

水泥网报告:2025年水泥市场运行分析与2026后市展望

水泥网独家:当前水泥行业主要矛盾是需求急剧下滑和去产能力度不足的矛盾

水泥行业“反内卷”已经到了不得不反的时候

生存问题面前 没有人是理性的 水泥行业有必要让市场说话了

住建部:8月28日起,禁止在危大工程中使用轮扣式脚手架!45项技术被淘汰

水泥网评论:中美关税战升级,或将对水泥行业产生利好?

新周期 反内卷 谋突破!“水泥经济50人论坛”成功召开!

[排名]2024年全球水泥产量排行榜发布!

水泥网评论:雅鲁藏布江下游水电工程上马建设,西藏水泥市场影响几何?

水泥网数据:2024年中国水泥熟料总销量十强排行榜发布!

水泥网评论:水泥行业开局数据喜忧参半,稳价复价仍是关键任务

[2025.9.23-24 山东淄博]第十四届中国水泥节能环保技术交流大会暨第六届智能化高峰论坛