申银万国分析认为,目前下游需求有所恢复,加之价格较低,对价格上调意愿

增强,预计在企业协同和盈利压力双重作用下,集中度较高同时前期处于盈利洼地

的区域四季度价格将逐步企稳,具体需观察9月需求和库存情况。目前各地水泥企

业盈利空间已非常有限,价格处于底部区域,未来由于下游市场资金链仍然比较紧

张,加之自身产能过剩压力较大,短期市场行情整体回升条件……[详细]

瑞银证券认为无论是从需求、价格等基本面,还是从信心角度分析,水泥行业

都已经走出底部。预计在华中和华南市场的带动下,未来几个月水泥需求和价格将

继续复苏。铁路投资可能提速以及城市轨道交通和公路项目的审批,表明政府已经

开始采取行动来加强基础设施投资……[详细]

招商证券表示,现在来看水泥价格基本企稳,并且由于旺季的到来,局部区域

如江西、湖南等出现涨价,企业出货出现回升,库存在削减中。除此之外,现在发

改委的态度给了市场一个正面的预期,由于7-8月较差的工业数据,显示经济并未

在二季度触底,引发了对投资需求的再次重视……[详细]

|

|

国信证券研究报告认为,水泥股的趋势性上涨行情仍需要行业基本面的改善来支持,需要等待水泥需求的回暖。但是,由于项目从审批到最终开工使用水泥需要3-6个月,因此这些项目对水泥需求的影响或将于明年体现出来。同时,由于此次项目资本金比例为40%,对地方政府财力要求较高, 如果前期政府公布的一系列利好水泥需求的政策能够得到落实……[详细]

发改委此次公告项目预计拉动水泥需求有限,期待更多项目审批。中信表示,本次城市轨道交通及公路建设项目预计每年拉动水泥需求2300-3600万吨,约占2011年全国水泥行业需求总量的1.3-2.1%,提升幅度有限。并认为,预计反弹幅度不会太高,难言趋势性行情……[详细]

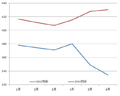

行业需求下滑和新增供给较大带来的结果是水泥价格单边大幅下滑。华泰证券建材行业周报显示,8月第四周全国水泥市场平均价格稳中略有回升,幅度0.02%;全国水泥平均库存环比下降1.48%,31个主要省份城市的平均库存从73.6%下降到72.1%。目前水泥产业只能说正在触底过程,价格是否探底还要看供给和需求的博弈。

|