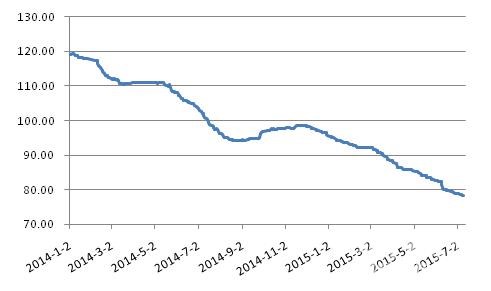

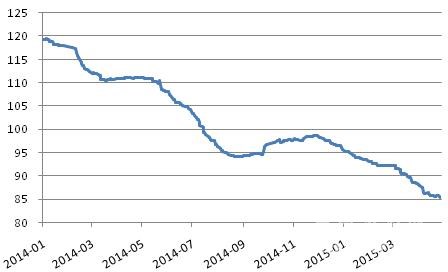

[水泥指数]:价格窄幅下行 华东积极推涨

上周,北部市场华北地区阅兵影响基本褪去,不过行情并未有明显起色,东北继续震荡下行,西北受降雨影响销量有所下滑,价格基本平稳;南部市场华东企业积极推涨,江西水泥价格涨势较好,连续三周均有不同程度的上涨,江浙皖也有推涨消息,山东、福建止跌暂稳,中南、西南需求未有明显反弹,企业为提升销量有降价情况。...