[视频]12省份基建暂缓初显“威能”?一季度水泥产量下跌16.28%

4月16日,国家统计局数据显示,1-3月全国水泥产量3.37亿吨,同比下降11.8%;全口径减少6550万吨,降幅16.28%;3月份水泥产量1.5亿吨,同比下降22.%。

受节后消费需求回落、去年同期对比基数走高等因素影响,10月份CPI同比涨幅有所回落。同样受去年同期对比基数较高影响,PPI同比出现2021年1月以来首次下降。......

扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与上月相同

受节后消费需求回落、去年同期对比基数走高等因素影响,10月份CPI同比涨幅有所回落。同样受去年同期对比基数较高影响,PPI同比出现2021年1月以来首次下降。

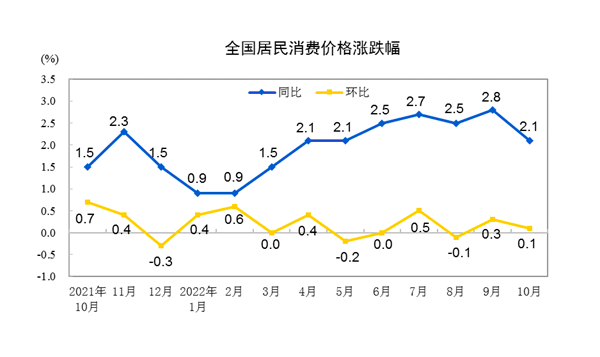

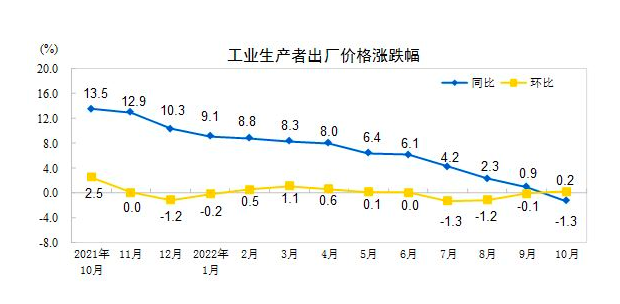

国家统计局11月9日发布了10月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。CPI同比上涨2.1%,环比上涨0.1%。PPI同比由上月上涨0.9%转为下降1.3%,环比由上月下降0.1%转为上涨0.2%。

仲量联行大中华区首席经济学家兼研究部总监庞溟对第一财经表示,从CPI和PPI的综合走势来看,短期内仍不存在通缩风险,但刨除高基数效应、翘尾因素之外,核心CPI偏弱、PPI同比下行至负区间,体现的是国内消费需求仍偏弱、叠加海外需求疲软。要将实施扩大内需战略同深化供给侧结构性改革有机结合起来,通过供需两侧双向发力、有效协同,坚持高水平对外开放,坚持实施扩大内需战略、有效挖掘内需潜力。

CPI涨幅回落

从同比看,CPI上涨2.1%,涨幅比上月回落0.7个百分点。同比涨幅回落较多,主要是受去年同期对比基数走高影响。其中,食品价格上涨7.0%,涨幅比上月回落1.8个百分点,影响CPI上涨约1.26个百分点。

食品中,猪肉价格上涨51.8%,涨幅比上月扩大15.8个百分点;在猪肉价格上涨带动下,鸡蛋和禽肉类价格分别上涨12.7%和8.3%,涨幅均有扩大。非食品价格上涨1.1%,涨幅比上月回落0.4个百分点,其中服务价格上涨0.4%,涨幅比上月回落0.1个百分点。

据测算,在10月份2.1%的CPI同比涨幅中,去年价格变动的翘尾影响约为0.1个百分点,新涨价影响约为2.0个百分点。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与上月相同。

中信证券表示,食品价格在猪价带动下保持高增长,非食品价格则受服务业疲弱影响维持低位。根据2021年年底能繁母猪的去化节奏,10月猪肉供给本就偏紧,叠加猪价上涨趋势下养殖户的压栏行为和二次育肥入场,供给格局更加紧张,使得国庆节后猪肉价格涨幅明显扩大。非食品价格方面,10月国内局部疫情加剧,对服务价格修复形成较大拖累。

庞溟告诉第一财经,扣除食品和能源价格的核心CPI在过去较长一段时间中持续低迷且不断拾阶而下。核心CPI持续趋软,说明社会有效需求仍在弱修复阶段,有效需求相较生产端而言仍偏弱,供需不平衡态势与内外部风险有可能带来通缩压力。

猪肉价格是影响CPI波动的重要因素,据农业农村部畜牧兽医局对全国500个县集贸市场和采集点的监测,11月份第1周,全国生猪平均价格26.87元/公斤,比前一周下跌2.9%,同比上涨67.1%;全国猪肉平均价格41.60元/公斤,与前一周持平,同比上涨60.5%。

浙商证券分析,11月份行业将迎来二次育肥抛售的第一次高潮,生猪现货价格或将明显回调。12月份之后,传统的腌腊、灌肠等猪肉消费需求日渐旺盛,农业农村部历史数据显示,12月屠宰企业开工率将大幅提升,猪价有望再度开启上涨。

庞溟表示,今年二季度起,CPI运行中枢较上半年有较为明显的抬升,但同比涨幅迄今仍未阶段性突破3%,且从数据看已见顶,结构性通胀压力仍属温和且处于可控范围,并未对下一阶段货币政策形成掣肘。

PPI同比由涨转降

PPI方面,10月份部分行业需求有所增加,全国PPI环比小幅上涨,但受去年同期对比基数较高影响,同比由涨转降。

从同比看,PPI由上月上涨0.9%转为下降1.3%,主要受去年同期对比基数较高影响。生产资料价格由上涨0.6%转为下降2.5%;生活资料价格上涨2.2%,涨幅扩大0.4个百分点。调查的40个工业行业大类中,价格上涨的有27个,比上月减少3个。

中金公司宏观团队研报称,10月国际油价、铜价均回落,旺季过后煤炭价格亦走弱,基建和保交楼政策发力拉动黑色金属价格有所回升,但2021年同期煤电短缺带来高基数,拖累PPI同比涨幅放缓。

庞溟分析,10月PPI同比下降1.3%,创两年来最大降幅。环比结束连续三个月负增长,转为上涨0.2%并创半年高点。总的来看,国际大宗商品价格同比增速回落,旺季后煤炭价格向下调整,叠加去年煤电短缺时期的高基数效应拖累,整体上为PPI尤其是PPI中的生产资料价格同比涨幅带来相当的下行压力,拖累采掘工业价格、加工工业价格。

业内人士表示,尽管短期内PPI同比有可能进入负增长状态,但考虑到前期PPI涨幅较大,当前部分上游原材料价格绝对水平依然明显偏高,中下游企业特别是小微企业成本压力依然明显。下一步,为激发市场主体活力,政策面有必要继续实施保供稳价,有序释放部分国内主导定价的上游原材料产能。

编辑:李佳蔚

监督:0571-85871667

投稿:news@ccement.com

热门品牌价格

地区频道价格

3月份,全国水泥产量15440万吨,同比下降22.0%;1-3月份全国水泥产量33684万吨,同比下降11.8%。

3月18日,国家统计局发布数据,1-2月份,全国水泥产量18280万吨,同比下降1.6%(同口径)。

数据显示,2023年1—2月份,全国水泥产量为19855万吨,今年绝对值减少1575万吨,降幅7.9%。

受春节假日房地产、基建项目停工等因素影响,钢材、水泥等行业需求减少,黑色金属冶炼和压延加工业、水泥制造价格分别下降0.4%、1.4%。

推荐文章