收入、利润双增长!中国建材股份国际化业务2023年净利约23亿元

展望2024,中国建材股份将继续坚定不移推动国际化战略落地,推动全业务、全流程、全要素的国际化,全面加强境外合规风控体系建设,多措并举实现国际化业务高质量发展。

如果利润集中在产业链中的某一环节,必然会导致利润从该环节向产业链上下游两端转移。通过回顾16年以来,发现钢厂利润领先焦化厂利润一个半月时间;随着疫情逐渐得到控制,钢铁行业下游需求逐步恢复,钢铁行业利润已经触底开始回升一个月左右的时间,高炉开工率也已经开始回升,预计随着钢铁下游需求的持续向好,钢铁行业的利润回升将逐步传导至上游焦化厂,焦化厂利润或许已经触底。......

如果利润集中在产业链中的某一环节,必然会导致利润从该环节向产业链上下游两端转移。通过回顾16年以来,发现钢厂利润领先焦化厂利润一个半月时间;随着疫情逐渐得到控制,钢铁行业下游需求逐步恢复,钢铁行业利润已经触底开始回升一个月左右的时间,高炉开工率也已经开始回升,预计随着钢铁下游需求的持续向好,钢铁行业的利润回升将逐步传导至上游焦化厂,焦化厂利润或许已经触底。

钢铁产业链短期利润传导规律

1.钢厂利润领先焦化厂利润

钢厂利润回升或收缩平均领先焦化厂利润45天:钢厂利润上升(下降)一个半个月后,焦化厂利润开始回升(下降),在钢厂利润扩张阶段,钢厂进行的原料补库会推动对原料的需求,将有利于原料利润率的提升,并导致了钢材利润率的回升领先于焦化行业利润的回升,由于产业链固定的传导路径及逻辑,钢厂利润传导到下游一般需要一个半月时间。

图1:钢厂与焦化厂毛利率走势

2.焦化行业利润扩张或收缩时间

焦化行业利润回升或收缩持续的时间在40-100天:由于焦化厂处在钢铁产业链中游,利润受上游及下游同时影响,焦化厂利润持续上升或收缩持续的时间一般较短,持续的时间一般在40—100天,各阶段利润扩张或收缩的平均时间为68天。

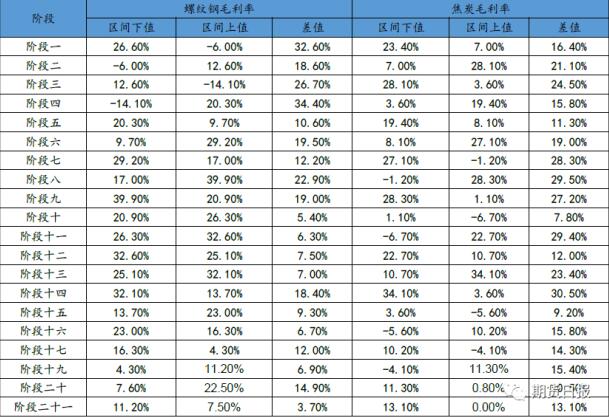

表1:钢铁及焦化行业利润扩张及收缩时间

焦化行业利润持续扩张或收缩的时间相对较短:由于焦化企业行业短期生产调节较为灵活,焦化行业利润趋势性上涨持续的时间较短,且在高位震荡的时间也较短,一般表现为尖顶和尖底。

3.利润扩张或收缩的幅度

焦化厂利润扩张或收缩的幅度在10%—30%:下表统计自16年以来,焦化行业利润明显扩张及收缩的21个阶段,利润低点与高点的毛利率的差值一般在10%—30%之间,平均每个阶段毛利率扩张或收缩的幅度为18.6%;钢厂每个阶段毛利率扩张或收缩的平均幅度为14.7%,焦化行业利润率扩张或收缩平均幅度比钢厂的高4pct。

钢厂利润高位时,焦化厂利润率弹性更大:在钢厂产能利用率低位的时候,钢厂利润弹性小,在产能利用率高位的时候,钢厂利润弹性大。在下游钢厂利润处于较高水平时,上游焦化行业利润扩张或收缩的平均幅度要大,而在下游钢厂利润处于低位的时候,上升焦化厂利润率平均变化幅度相对较小。

当参与流通的供应占比相对较小时,焦炭的供给主要来源于独立焦化厂和钢厂自有焦化厂。其中约占4成产量的钢厂自有焦化厂供应稳定且不参与市场流通,焦炭市场的定价实际上是由参与流通的独立焦化厂供给量决定。纵观整条产业链,由于焦炭参与定价的流通量小于炼焦煤和钢材,当钢厂需求变动时焦炭会受到更大的冲击。

当焦化厂短期生产弹性较大时,由于焦炭生产企业生产弹性较大,短期利润的下行,可以通过调整结焦时间进行产量调节使得供给更具弹性,降低产量;而钢铁行业生产工艺的特性,短期内产量相对刚性,对下游需求的变动调整的时间的较为缓慢、调整的幅度相对较小。

当行业分散成本差距大、供给曲线陡峭时,由于焦化行业技术门槛低,资本投资规模相对较小,行业进入门槛低,且行业较为分散,各地生产成本差距较大,导致焦化行业的供给曲线相对陡峭,毛利率弹性较大。

表2:钢铁及焦化行业利润扩张及收缩的幅度

短期利润传导逻辑

1.钢厂利润向产量传导

利润传导主要通过产量的扩张与收缩:如果利润集中在产业链中的某一环节,必然会导致利润从该环节向产业链上下游两端转移。主要是通过扩大生产的方式来传导,该产业环节的上升,一方面加大对上游端的需求,上游原料涨价,一方面扩大供应,导致向下游销售的商品降价,短期较好的生产利润会使得企业提高产能利用率。

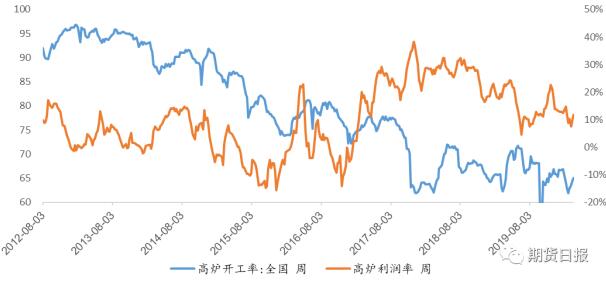

钢厂短期利润变动传导至产量变动一般需要一个月左右:钢材下游需求好转,短期较好的需求导致钢材价格上涨,导致钢材利润上升;钢厂利润的上升,促使生产企业提高产量,从钢厂利润上升传导至短期的提高产量,有一定的时间滞后,主要受产业链自身运行规律的影响,调整的时间包括钢厂对短期利润的回升的确认、调整产量计划、加大原料采购等环节,钢铁生产环节特定的结构导致钢厂产量一般滞后与钢厂利润一个月左右的时间。

图2:钢厂利润与高炉开工率

2.钢厂产量向焦化利润传导

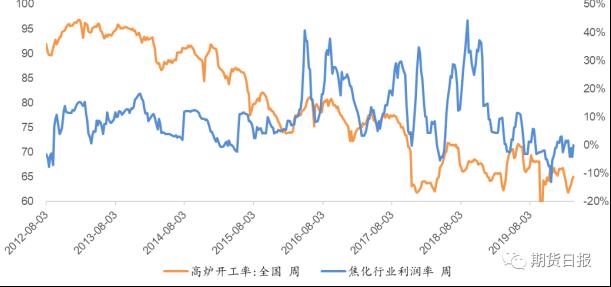

钢厂产量的提升带动焦炭行业利润回升:下游粗钢产量是直接决定上游焦化厂的需求,焦化行业需求上升后,焦化行业利润开始回升。通过高炉开工率数据可以明显看出,当高炉开工率上升后焦炭需求回升带动焦炭价格上涨,焦炭价格回升相对较强,一般钢材产量提升传导至下游需求一般耗时20-30天,可能是钢厂在短期提高产量的时候,主要先消耗自身库存为主。

图3:高炉开工率与焦化行业利润

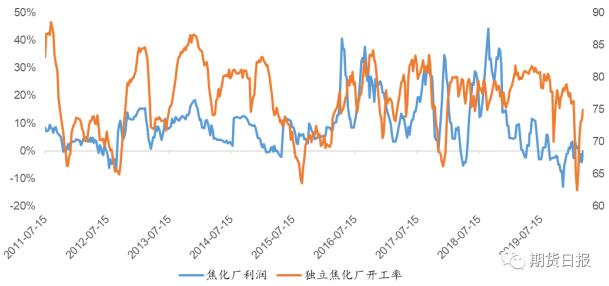

焦化行业利润提升带动焦化厂开工率上升:随着焦化行业下游需求好转,焦化行业利润开始回升,焦化企业也开始逐渐调整生产计划,具体调整的生产环节包括对短期需求好转的确定,开始提高短期生产计划,加大原料采购等,而生产中这些环节的调整是需求一定的时间,一般焦化行业利润回升传导至整个行业产量的提升需要一个月左右的时间。

图4:焦化行业利润与独立焦化厂开工率

焦化行业利润或将开始触底

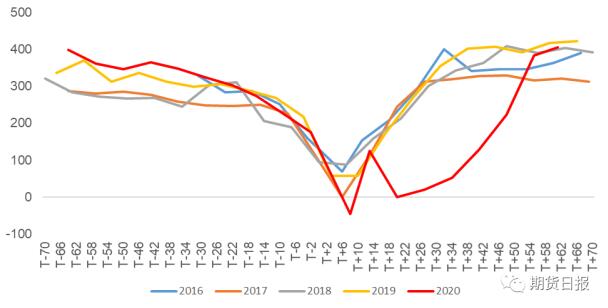

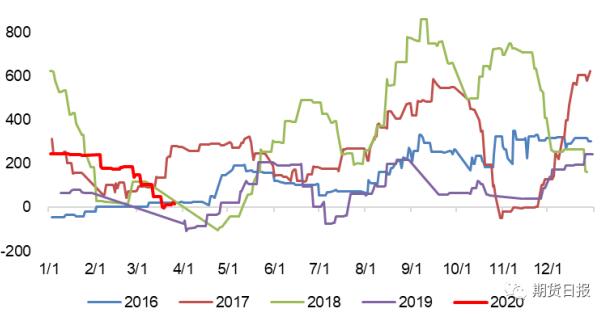

钢材下游需求大幅回升,钢材将开始去库:近几周钢厂高炉产能利用率和螺纹钢周产量同步企稳,但本周螺纹钢产量上升明显;螺纹钢总库存2069.09万吨,总库存顺利迎来拐点;从上周开始建筑钢材成交量大幅提升,3月25日成交量22.02万吨,处于同期活跃程度;本周螺纹钢表观需求为381.4万吨,预计下周开始将以120万吨/周左右开始去库。

图5:螺纹钢表观需求量

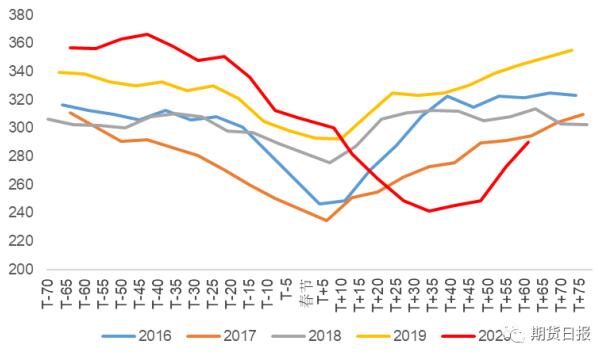

图6:螺纹钢周产量

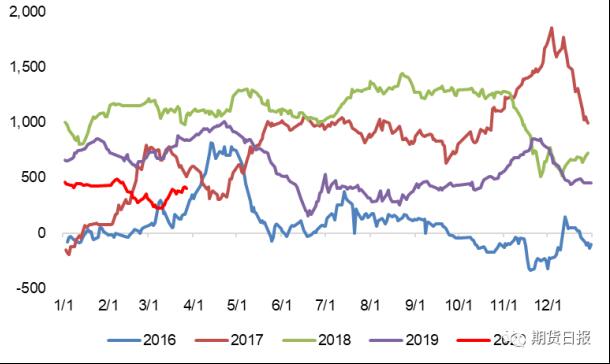

钢材利润回升,高炉开工率回升:截止目前螺纹钢生产利润为402元/吨,上周同期为356元/吨,周环比上升46元/吨,下游需求开始走强,钢厂高炉利润开始回升。本周全国高炉开工率64.5%,较上周同期63.5%环比提升1pct,由于前期需求回升缓慢、库存累积,高炉开工率持续下滑,上周及本周高炉开工率开始止跌回升,随着下游需求的逐渐恢复,高炉开工率有望继续回升。

图7:螺纹钢生产利润

图8:高炉开工率

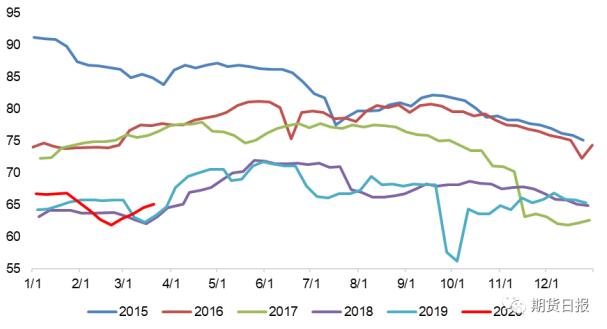

焦化厂利润有望止跌:截止目前炼焦利润为15元/吨,上周同期处于盈亏平衡线,环比上周上升15元/吨。随着第四轮焦炭价格的下调,后续随着下游需求好转,焦化厂开工率回升较缓慢,焦炭价格有望震荡上涨,焦化厂利润有望止跌企稳;目前焦化厂利润处于历史同期相对低位。从利润传导的时间来看,钢厂利润已经开始回升四周,高炉开工率也开始回升四周,焦化行业的利润有望触底回升。

图9:焦化厂利润

编辑:俞垚伊

监督:0571-85871667

投稿:news@ccement.com

热门品牌价格

地区频道价格

山水水泥发布截至2024年3月31日止三个月的若干财务资料称,公司经营收入约人民币17.05亿元(单位下同),同比减少46.42%;公司股东应占损失(归母净利润亏损)约8.08亿元,同比扩大43.73%。

4月9日晚间,中国天瑞水泥执行董事、联席公司秘书及授权代表李江铭独家回应称,公司经营一切正常,据其了解今日暴跌可能是因为有些小股东被被动平仓所致。

一图读懂华新水泥2023年年报。

青松建化发布2023年业绩报告:全年实现净利润4.63亿元,同比增长11.53%

海螺创业公布了2023年度业绩报告,显示集团收入达到80.15亿元人民币,同比微增1.51%,但权益股东应占年度净利润大幅下滑36.04%至24.64亿元人民币。主业净利润也有所降低,下跌12.47%至8.01亿元人民币。在新项目签约方面,公司共新增15个项目,覆盖垃圾处置、锂电池回收和包装容器循环等领域。至2023年底,海螺创业在中国和越南共有132个项目,包括各类垃圾处理和新能源项目。

山推股份2023年报显示,公司净利润增长21.16%,营业收入增长5.43%。出口业务增长33.73%,占总收入的55.77%。公司聚焦大吨位产品升级,大马力产品实现国产化并取得出口市场新进展,新能源产品和一体化智慧施工也取得积极成果。此外,挖掘机和装载机销量增长,后市场业务扩展了企业价值周期。

新疆天业2023年年报显示,公司营收114.65亿元,同比下降19.61%,归母净利润亏损7.75亿元,转盈为亏。

塔牌集团虽利润有所回暖,但整体营业收入与产量仍未达到预期目标。与此同时,其利润水平仍未恢复至往年状态。

2023年,北新集团实现营收224.26亿元,同比增长11.27%;归属于上市公司股东的净利润35.24亿元,同比增长12.7%。

2023年,塔牌集团实现营收55.35亿元,同比下降8.29%;归属于上市公司股东的净利润7.42亿元,同比大增178.55%。

2023年,豪瑞集团全年税前利润达到47.60亿瑞士法郎(折合人民币约390亿元) 而中国水泥行业净利润仅310亿元。全中国近3000家水泥企业,加起来比不上一个豪瑞!

水泥企业盈利十分依赖骨料,随着越来越多水泥企业涌入骨料领域,骨料也将面临低价竞争、盈利能力下降乃至亏损的局面。

新一轮重组整合后,珠海市属国企将由13家减少至10家。

据悉,该项目分运输廊道、加工区和综合楼三个标段,总投资约5亿元。

1月31日,中建西部建设股份有限公司发布了2023年度业绩预告。

1月31日,吉林亚泰集团股份有限公司发布了2023年度业绩预亏的公告。

1月31日,浙江尖峰集团股份有限公司发布了2023年业绩预减的公告。

1月31日,唐山冀东水泥股份有限公司发布了2023年业绩预告。

2024年1月30日,四川和谐双马股份有限公司发布了2023年业绩预告。

天山股份2023年归属于上市公司股东的净利润预计16亿元-20.8亿元,同比下降了64.78%-54.21%,去年同期盈利45.42亿元。

1月25日,中国山水水泥集团有限公司发布了盈利警告。

塔牌集团1月23日发布业绩预告,预计2023年归属于上市公司股东的净利润6.66亿元–7.99亿元,同比增长150%-200%。

有投资者向福建水泥提问:公司已连续二年亏损了,如果今年再亏损是不是会变成*ST福建?

亚洲水泥(中国)公布,预期该集团于2023年的未经审核的权益持有人应占利润将较2022年同期减少约75%,主要由于在此期间集团产品售价下降所致。

塔牌集团12月27日晚间公告,2024年经营目标为实现产销水泥(含熟料)1750万吨以上,争取实现净利润6亿元以上。

塔牌集团12月27日晚间公告,2024年经营目标为实现产销水泥(含熟料)1750万吨以上,争取实现净利润6亿元以上。

恒大物业公告,已于2023年11月28日收到法院正式接受立案的通知。

截止于10月31日,九家建筑央企的2023年第三季度业绩报告都发布完毕。

10月31日,中国冶金科工股份有限公司发布了2023年第三季度业绩报告。

10月28日,中国化学工程股份有限公司发布了2023年第三季度业绩报告。

10月31日,中国电力建设股份有限公司发布了2023年第三季度业绩报告。

10月31日,中国能源建设股份有限公司发布了2023年第三季度业绩报告。

10月31日,中国交通建设股份有限公司发布了2023年第三季度的业绩报告。

10月31日,中国中铁股份有限公司发布了2023年第三季度业绩报告。

10月30日,重庆建工集团股份有限公司发布了2023年第三季度业绩报告。

10月31日,新疆国统管道股份有限公司发布了2023年第三季度业绩报告。

推荐文章