天山股份:预计经营情况前低后高,下半年好于上半年

近日,天山股份披露投资者关系活动记录表。

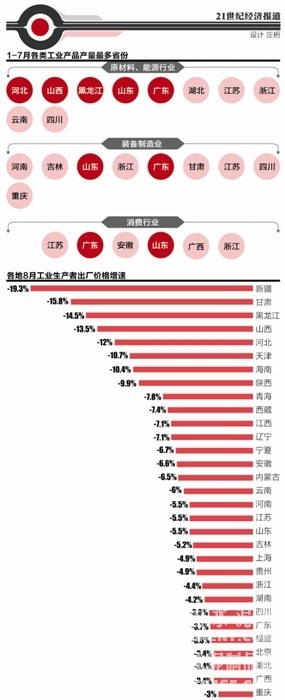

根据国家统计局公布的8月各地PPI情况,PPI降幅最大的省份为新疆、甘肃、黑龙江、陕西、河北、天津、海南,同比跌幅都在10%以上。而四川、广东、福建、北京、湖北、广西、重庆8月PPI同比跌幅较低,跌幅均未超过4%。其中重庆跌幅仅有3%,为跌幅最小的省份。......

8月地方PPI图谱: 工业产业链需向下游延伸

新疆压力最大,重庆PPI降幅最小

导读

21世纪宏观研究院以工业产品从原料到最终消费品的发展产业环节为横轴,将各省主要产业罗列上去,可以看到一个工业通缩图谱,即:凡是工业通缩压力低的地区,比如重庆、北京、广东其产业集中于最终消费品。

尽管辽宁和山西两地今年1-8月规上工业增加值分别为-5.1%和-3.7%,在全国排名中垫底,但这两地并不是工业通缩压力最大的地方。

根据21世纪宏观研究院梳理,新疆、甘肃和黑龙江三地工业通缩最为严重,三省8月工业生产者出厂价格PPI同比增速为-19.3%、-15.8%和-14.5%,而全国同期的这一数据为-5.9%。

21世纪宏观研究院认为,由于全国PPI已经连续出现41个月下跌,全国工业领域出现通缩的结论基本成立。

但值得注意的是,在地方层面,各地通缩压力也出现了分化。

21世纪宏观研究院将各地PPI情况与其工业产品结合分析,得到了一个明显的区域工业通缩趋势图——越是产业越集中于上游产业且产业单一的,工业通缩压力越大,产业越靠近下游终端消费品的,工业通缩压力越小。

通缩压力分化明显

根据国家统计局公布的8月各地PPI情况,PPI降幅最大的省份为新疆、甘肃、黑龙江、陕西、河北、天津、海南,同比跌幅都在10%以上。

而四川、广东、福建、北京、湖北、广西、重庆8月PPI同比跌幅较低,跌幅均未超过4%。其中重庆跌幅仅有3%,为跌幅最小的省份。

从PPI跌幅较大的省份来看,其主要工业产品主要集中于初级原料。以新疆为例,新疆的工业产品中,天然原油、烧碱、初级形态塑料均为全国第四。而从2014年产量来看,除了罐头、番茄酱和服装以外,新疆主要产业均集中于产业链上游。制造业中处于下游的家电、汽车等产业,新疆大多为空白。

甘肃也有类似的规律,从2014年的产量来看,甘肃支柱产业中有石化、有色、食品、电力、冶金、机械、煤炭,除了食品外,其余的都是工业上、中游领域的行业。

从今年1-7月工业产品产量来看,上述PPI降幅较大的省份中,黑龙江的天然原油,山西的煤炭和焦炭,河北的铁矿石、生铁、粗钢、钢材、平板玻璃均为全国第一,且上述产业在该省份工业中占据主要地位。

从产业上来看,8月石油和天然气开采业、煤炭开采和洗选业、黑色金属矿采选业(铁矿石)生产者出厂价格跌幅分别同比为37.9%、15.6%、20.4%,同时,这些行业下游价格跌幅大。比如8月石油加工、炼焦和核燃料加工业,黑色金属冶炼和压延加工业生产者出厂价格同比跌幅分别达到24.3%、18.8%,成为几十行业中跌幅最大几类,而新疆、河北、黑龙江等正是以这些行业为支柱产业,其工业通缩压力可想而知。

但是,靠近产业链下游的省份工业下行压力明显减轻。

以有相当上游产业聚集的山东为例,山东1-7月的十种有色金属、氧化铝、铝材、原盐、纱产量和火力发电量都是全国第一,生铁、粗钢、钢材、水泥、平板玻璃产量为全国第三。

但由于山东前7个月金属切割机、家用冰柜产量为全国第一,移动通讯基站设备全国第二,家用洗衣机为全国第四,空调全国第六,发动机产量为全国第七。靠这些产业链下游和与消费有关产业的拉动,山东8月PPI同比增速为-5.4%,降幅比全国的-5.9%要低。

类似的还有广东,尽管乙烯、钢铁、平板玻璃、铝材等产业排名中,广东也较为靠前,但是由于白色家电、手机和移动通讯基站设备、笔电以及程控交换机等靠近下游产业和产品的支撑,广东PPI降幅并不十分明显。

而重庆更是如此,尽管重庆产业结构中,钢铁、有色、铝材、水泥等产能也有增长,其2014年轻、重工业总产值比例为27:73,仍是个重工业城市。但是重庆工业产品中在全国产量最大的是汽车,同时,笔电、发电机、移动通讯基站设备等产业也在全国靠前。由于终端消费品利润大涨,重庆前8月工业企业实现利润总额同比狂飙24.8%,与全国-1.9%,形成了鲜明对比。

延长产业链抗工业通缩

21世纪宏观研究院以工业产品从原料到最终消费品的发展产业环节为横轴,将各省主要产业罗列上去,可以看到一个工业通缩图谱,即:凡是工业通缩压力低的地区,比如重庆、北京、广东其产业集中于终端消费品。

因此,21世纪宏观研究院认为,如何确保工业领域不出现通缩,一方面可以延长产业链,使得下游终端消费领域有主导产业。另外一个需要注意的是,产业需要有多样性,不能将工业主要集中在少数领域。同时,越是新兴战略产业,则抗通缩压力更大。

新疆、河北、黑龙江、天津等地,因为产业集中于原材料和能源行业,且作为最终消费品产业比例低。这使得这些地区工业通缩压力大。

从城市角度看,天津的产业过于集中于原材料和能源资源领域。比如天津的天然原油产量全国第三,该市还有钢铁、乙烯、汽车、平板玻璃等产业。虽然天津也有手机、计算机、集成电路、电子元件、家用空调、自行车、服装等消费有关的产业,但是发展相对不足,其汽车产量2014年只有重庆的一半左右,1-7月,天津集成电路产量不到北京的1/4,手机产量不到重庆的一半。

这表明,天津加快经济转型,产业结构需要尽快转为更多依赖消费有关的下游行业,比如同样是重工业,可以加快发展下游的汽车产业。

东三省以及西北各省,与居民消费相关的产业领域大部分是空白,比如家电领域,黑龙江、吉林、宁夏、甘肃、贵州、青海、新疆就是案例。山西、陕西、辽宁等有手机和笔记本电脑等产业,但是产量和比例非常小。至于汽车产业,除了陕西前8月有22万辆产量外,青海、宁夏为零,新疆,甘肃、内蒙古分别只有1万多辆,连重庆1/100都不到,这应该引起重视。

西部,东北等工业增速低,通缩压力大的地区,需要尽快发展消费性轻工业、重工业,同时促进产业从上游向下游延伸。

编辑:鞠丽

监督:0571-85871667

投稿:news@ccement.com

热门品牌价格

地区频道价格

近日,天山股份披露投资者关系活动记录表。

该项目以每年消耗磷石膏140万吨、生产硫酸60万吨和水泥80万吨的庞大规模,自立项之日起便备受瞩目。

万年青3月25日在投资者互动平台表示,公司已成立新能源子公司,积极布局新能源产业,目前已建成公司部分子公司的光伏发电项目,后续还将继续大力推进相关产业发展。

国务院发布《行动方案》推动以旧换新,旨在刺激消费升级,畅通经济循环。政策聚焦家电、汽车等领域,利用财政、金融等手段支持全链条各环节,鼓励消费者更新老旧产品,促进绿色、智能消费。这将激活潜在需求,助力产业升级,并形成投资与消费的良性互动。

张掖市临泽县委副书记、县长张鹏率队到兰州硅业考察交流。

推荐文章