[行情]冀南企业库满停窑 限产降价难挽衰退局面

今年以来,京津冀区域水泥需求呈现一路下滑的走势,水泥价格在多次不同规模停窑限产的情况下依旧无力上涨,连连下跌,7月中,三地水泥价格更是创2008年以来历史新低。据中国水泥网行情数据中心调查显示,冀南多条生产线库满停窑,冀北唐山有多条熟料线停窑待产,北京有部分生产线停窑。

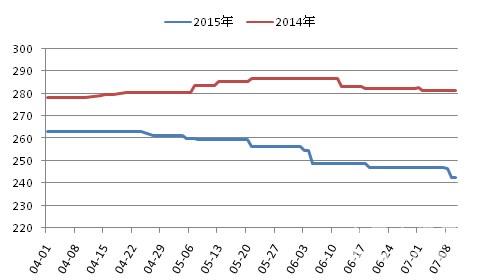

图1:近3个月河北省水泥价格及与去年同期比较(P.O42.5散装,元/吨)

数据来源:中国水泥网、中国水泥研究院

邯郸、邢台熟料产能大,同时毗邻河南北部产能严重过剩区域,冀南豫北地区水泥流动较为频繁,相互之间进行价格竞争的情况也较为普遍,从目前价格情况来看,邯郸P.O42.5散装均价为220元/吨左右,河南北部产能较大的新乡地区价格在225元/吨左右。

冀中保定沿线各品牌价格在6月底7月初价格出现较大幅度下跌,半个月内降幅达25元/吨。由于保定沿线水泥供应向南可延伸至石家庄地区,向北可延伸至北京、廊坊地区,而石家庄区域为冀南价格洼地,因此保定地区水泥通常都是北上京城,然而今年以来北京地区需求面同样疲软的态势使得保定地区水泥价格高位难保,目前价格已降至220元/吨左右,与省会石家庄看齐。

冀北唐山同样为产能过剩较为严重区域,6月份已经有部分生产线处于停窑状态,7月上半月需求情况继续恶化,预计下半月随着气温升高户外施工的继续萎缩,生产线停窑范围将有所扩大。

表1:7月上半月河北省主要城市水泥价格变化情况(P.O42.5散装,元/吨)

数据来源:中国水泥网行情数据中心

河北省自2012年就已现需求衰退之趋势,2012年全年水泥产量同比下降6%,整个京津冀区域2012年全部水泥产量同样出现同比回落,天津、北京需求同样呈现疲软态势。2013年河北省水泥产量继续同比下滑,北京、天津出现小幅同比上升局势。2014年京津冀区域水泥整体产量同比下滑15%,需求下降的趋势已经十分明显。2015年以来,需求继续下滑,前五个月区域总体产量同比下滑17%,尽管区域整体投资仍然保持12%以上的增速,但投资中拉动水泥增长的部分越来越少。

京津冀作为全国发展较为完善的区域之一,水泥消费已经开始了由高峰迈向衰退的阶段,作为三地水泥需求潜力最大的地区河北省水泥及钢铁产能过剩制约了行业的发展,需求疲软效应的叠加使得河北水泥行业雪上加霜。7月上半月冀南区域34条窑线有18条窑线停产,据省建材联合会相关人士表示,多数为企业库满自主停窑,省协会及各地协会并未组织协调统一停窑事宜。

企业自主停窑限产未能缓解价格的下滑,而目前冀南地区水泥价格已经达到近几年的最低水平,继续下降空间很小,需求在很长一段时间内难以得到明显改善,在这种情况下,企业面临的可能会是生死的考验,若非全身而退,就等涅槃重生!

编辑:jirong

监督:18969091791

投稿:news@ccement.com

热门推荐

相关资讯

5月29日湖南水泥市场价格行情动态

5月29日山西水泥市场价格行情动态

水泥网周报:水泥价格指数第19周全国水泥市场弱稳运行,多地推涨落地仍存压力(5.25-5.29)

混凝土周报:弱势运行 全国混凝土需求低迷价格弱稳或暗降(5.25-5.29)

相关话题

-

Q:西北地区水泥市场走势如何?

西北地区水泥市场走势分化。陕西价格低位稳定,需求疲软;甘肃兰州、白银推涨30元/吨;青海、宁夏需求一般;新疆需求较好,价格高位稳定。

-

Q:全国混凝土市场当前的运行状况如何?

全国混凝土市场整体延续“需求低迷、价格承压”的淡季格局,价格弱势运行、持续探底但跌幅有限,各地区表现有差异,6月预计延续弱势,价格稳中缓跌。

-

Q:全国水泥市场近期运行情况如何?

全国水泥市场整体弱稳运行,区域涨跌互现。成本端煤价上涨叠加错峰停窑预期推动多地尝试推涨,但需求疲软、库存偏高制约涨价落地,预计后续仍以弱稳为主。

-

Q:中南水泥市场价格行情如何

中南行情平稳运行,中南水泥价格指数253.55,上升0,环比上升0%,去年同期下跌21.1%。

-

Q:山西水泥市场价格行情如何

华北市场需求下降,华北水泥价格指数333.7,降0.35,环比降0.1%,去年同期跌10.31%。山西P.O 42.5水泥价格指数311.15,环比降0.66%,同比跌9.99%,运城P.O 42.5散装参考平均价跌5.00%。